Se vi starete chiedendo se investire in banca conviene o se invece comporta più svantaggi che vantaggi, vi consiglio di valutare attentamente le opzioni d’investimento a vostra disposizione e analizzare se veramente vi convenga investire il vostro patrimonio in fondi, prodotti e strumenti finanziari proposti dalla vostra banca.

Ma andiamo con ordine. Prima di tutto, per capire se investire in banca conviene o no, è importante comprendere come funziona veramente il sistema bancario, come guadagna il promotore bancario che vi consiglia i prodotti della banca e quali sono i conflitti d’interesse che le banche hanno con ogni investitore. Iniziamo subito.

Conviene investire in banca?

Prima di inoltrarci in questo argomento, desidero chiarire un punto fondamentale: l’obiettivo di questo articolo non è quello di denigrare le banche o mettere in discussione la loro importanza nel sistema finanziario. Le banche svolgono un ruolo cruciale nella nostra economia, offrendo servizi essenziali come la custodia dei depositi, la gestione dei pagamenti e la fornitura di finanziamenti. Sono enti istituzionali che ci consentono di mantenere la nostra liquidità al sicuro e di gestire le nostre transazioni finanziarie quotidiane.

Tuttavia, mentre le banche possono essere un’ottima scelta per conservare il denaro e avere accesso a servizi bancari di base, è importante riconoscere che potrebbero non essere l’opzione migliore per l’investimento. In particolare, i costi associati agli investimenti bancari possono avere un impatto significativo sulla redditività a lungo termine e limitare il potenziale di crescita del capitale investito.

Ecco dunque una valutazione obiettiva dei pro e contro dell’investire in banca con l’obiettivo di valutare le alternative disponibili per scegliere l’opzione migliore per ogni investitore. Quindi, prima di prendere qualsiasi decisione finanziaria, vi incoraggiamo a valutare attentamente tutte le opzioni disponibili, compresa quella di affidarvi a un consulente finanziario indipendente che faccia esclusivamente i vostri interessi per aiutarvi a raggiungere i vostri obiettivi a breve, medio e lungo termine.

I principali strumenti di investimento proposti dalle banche

- Fondi comuni: molti fondi comuni venduti in banca hanno commissioni di gestione anche superiori al 2% all’anno. A prima vista può sembrare poco, ma nel lungo termine questo costo diventa devastante per il capitale del cliente. Inoltre, i fondi bancari sono spesso sovrappesati su titoli della casa, quindi poco diversificati e sul lungo periodo fanno fatica a battere il mercato.

- Polizze assicurative: anche le polizze sono prodotti molto proposti dalle banche per investire in sicurezza e pianificare il futuro. I costi, che possono arrivare anche fino al 3-4% annuo, vanno però ad erodere i rendimenti nel lungo periodo. A questi si aggiungono le penali di uscita, da pagare qualora si decidesse di disinvestire prima del tempo.

- Obbligazioni: le obbligazioni bancarie danno spesso una sensazione di sicurezza, soprattutto perché sono emesse da “nomi conosciuti” e vendute in filiale come alternativa ai BOT o ai conti deposito. Tuttavia, è bene essere al corrente dei vari rischi a cui si va incontro: rischio emittente, poca liquidità e rendimento reale basso.

- Conti deposito: validi strumenti per parcheggiare la liquidità con sicurezza, soprattutto se si trovano offerte svincolabili con tassi netti > 3%.

Investire in banca NON conviene se…

Rispondiamo subito alla domanda: investire in banca NON conviene se si desidera massimizzare i rendimenti e ottenere una consulenza finanziaria personalizzata, imparziale e priva di conflitti di interesse.

Le banche spesso addebitano costi di gestione più elevati rispetto al reale costo degli strumenti utilizzati, come ad esempio:

- costi del 2-3% annuo sul capitale investito

- costi d’ingresso per iniziare ad investire

- costi di uscita quando si ritira il capitale

- costi ricorrenti addebitati ad ogni transazione

Questo ovviamente può ridurre significativamente il rendimento degli investimenti nel tempo, limitando così il potenziale di crescita del capitale.

Inoltre, la gamma limitata di prodotti finanziari interni potrebbe impedire di sfruttare le migliori opportunità di investimento presenti sul mercato. Infine, un altro svantaggio è che i consulenti finanziari delle banche, anche chiamati “promotori bancari”, sono incentivati a promuovere i prodotti interni, su cui ricevono incentivi economici, creando evidenti conflitti di interesse con gli investitori e compromettendo la qualità della consulenza, che non risulterà né personalizzata né imparziale.

Quanto rende investire in banca

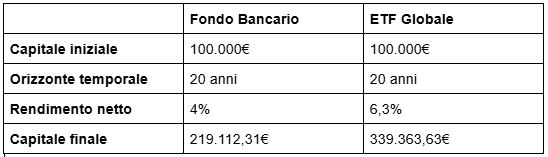

Un costo annuo anche solo dell’1,5% può sembrare innocuo, ma nel lungo termine drena migliaia di euro dal tuo portafoglio. Su un investimento di 100.000€, una differenza dell’1% nei costi può significare oltre 50.000€ in meno dopo 20 anni, a parità di rendimento lordo. I costi agiscono come “interessi composti al contrario”: riducono ogni anno il tuo capitale, limitando la crescita esponenziale del rendimento.

Per spiegare meglio come i costi incidono sul lungo termine, ecco un esempio. Si ipotizzi di investire 100.000€ in un fondo azionario per 20 anni. Il fondo bancario ha un rendimento medio annuo del 6% e delle commissioni annue pari al 2%. L’alternativa è l’investimento in un ETF, le cui commissioni annue sono dello 0,2% e si suppone un rendimento del 6,5%. Quindi…

Svantaggi di investire in banca

Come per ogni investimento nei mercati finanziari, non si dovrebbero investire i propri risparmi se prima non si è a conoscenza di come guadagna l’ente a cui ci si affida, in questo caso, come guadagna il sistema bancario sugli investimenti dei suoi clienti. Ecco dunque i principali svantaggi di investire in banca a cui dovresti fare attenzione:

1. Limitate opzioni di investimento

Quando investite direttamente in banca, potreste trovarvi limitati alle opzioni di investimento in quanto il promotore bancario potrà proporvi solamente i prodotti finanziari della stessa banca, che difficilmente saranno le più convenienti sul mercato per via dei costi spesso elevati. Questo si traduce in una gamma ristretta di prodotti finanziari disponibili a cui potrete accedere, con scarse opportunità di diversificazione del portafoglio, e in costi da sostenere annualmente più elevati rispetto alla media, che abbatte il rendimento del capitale.

Al contrario, affidarsi a un consulente finanziario indipendente vi offre una scelta più ampia di prodotti finanziari provenienti da diverse banche e diversi broker a prezzi più convenienti, consentendovi di personalizzare il vostro portafoglio in base alle vostre esigenze e obiettivi.

2. Conflitti di interesse

I promotori finanziari delle banche potrebbero trovarsi in una posizione di conflitto di interesse quando vi consigliano un prodotto finanziario rispetto ad un altro, poiché ricevono compensi economici sulla vendita degli strumenti finanziari. Questo comporta una mancanza di imparzialità nelle raccomandazioni, che potrebbe portarvi ad investire i vostri risparmi in prodotti finanziari che non sono necessariamente i migliori per la vostra situazione.

Come consulente finanziario indipendente, invece, non ricevo alcun compenso dagli strumenti finanziari che consiglio durante le mie consulenze private (ETF, azioni, obbligazioni, REITs, oro, ecc.), per cui ogni mio cliente ha la certezza che io lavori sempre e solo nel suo esclusivo interesse e in totale trasparenza sui rischi, sui costi e sui rendimenti attesi.

3. Mancanza di consulenza personalizzata

Come abbiamo visto, investire in banca può comportare una mancanza di consulenza personalizzata. I consulenti bancari spesso gestiscono un gran numero di clienti e potreste sentirvi solo un numero tra tanti.

Un consulente finanziario autonomo, invece, si impegna a fornire una consulenza personalizzata al 100%, basata sulle vostre esigenze finanziarie e obiettivi specifici a breve, medio e lungo termine. Avrete un rapporto più diretto e potrete contare su un servizio dedicato e attento alle vostre esigenze.

4. Costi nascosti o non trasparenti

Investire in banca può comportare l’esistenza di costi nascosti non trasparenti. Potreste trovarvi a dover affrontare commissioni di gestione elevate o altre spese aggiuntive che non sono chiaramente comunicate. Se vi trovate in questa situazione e avete già investimenti in corso con la banca, è importante che voi richiediate il rendiconto costo e oneri MiFid 2 per verificare con esattezza quali sono i costi nascosti dei vostri investimenti. Spesso la banca cerca di nasconderlo o metterlo a disposizione al cliente in ritardo, ma è in realtà obbligata ogni anno a delineare TUTTI i costi che sostiene il cliente per i propri investimenti.

Come consulente finanziario indipendente, fornisco consulenze trasparenza totale sui costi associati ai servizi di consulenza e di gestione del portafoglio, consentendovi di avere un quadro chiaro e preciso di quanto investite e di cosa ottenete in cambio.

5. Difficoltà nell'adattarsi ai cambiamenti di mercato

Il mondo finanziario è in costante evoluzione e i mercati possono variare velocemente. Investire in banca può comportare una mancanza di flessibilità nell’adattarsi rapidamente ai cambiamenti di mercato: una volta firmato il contratto iniziale, difficilmente si riceveranno consigli d’investimento durante l’anno.

Il consulente autonomo, al contrario, è costantemente aggiornato sulle tendenze e i cambiamenti di mercato, per cui è sempre in grado di adattare la vostra strategia di investimento di conseguenza. Sarà il consulente stesso a contattarvi direttamente in caso di opportunità da cogliere sui mercati finanziari, ottimizzando così i rendimenti a lungo termine dei vostri investimenti.

6. Rischio di perdere opportunità di investimento

Collegandoci al punto precedente, le banche possono essere focalizzate principalmente sulla promozione dei propri prodotti finanziari, limitando l’accesso a opportunità di investimento al di fuori della propria gamma di prodotti. Senza una supervisione continua, potreste non essere consapevoli delle opportunità di aggiustamento necessarie per massimizzare i rendimenti o mitigare i rischi. Questo può comportare la perdita di opportunità di investimento che potrebbero essere più redditizie o adatte alle vostre esigenze.

Anche in questo caso, dunque, affidarsi ad un consulente indipendente vi consente di accedere a una vasta gamma di opportunità di investimento provenienti da diverse fonti.

Quando ha senso investire in banca

Per un piccolo investitore poco attivo, investire in banca può sembrare comodo: nessuna gestione autonoma, un referente fisso, zero sbattimenti. Ma spesso come abbiamo visto si pagano costi elevati per servizi standardizzati e prodotti inefficienti. Investire in banca conviene solo in alcuni casi specifici:

- Hai un rapporto di fiducia reale con il tuo consulente e hai verificato che le sue proposte siano coerenti con i tuoi obiettivi, la tua tolleranza al rischio e i costi siano trasparenti.

- Sei consapevole dei limiti dell’offerta bancaria, che spesso è composta da prodotti interni o fondi a gestione attiva con costi elevati.

- Usi la banca solo come intermediario per accedere a strumenti efficienti, come ETF o obbligazioni quotate, senza costi nascosti.

Chi invece ha patrimoni superiori ai 30-40.000€, con obiettivi chiari o semplicemente vuole capire dove finiscono i propri soldi, dovrebbe comunque valutare alternative indipendenti.

Uscire dalla logica bancaria è un percorso graduale: si parte informandosi, analizzando i costi reali e scegliendo strumenti più trasparenti.

Rendimenti e costi dell'investimento in banca: un esempio reale

Per comprendere meglio l’impatto dei costi fissi bancari sulla crescita dell’investimento, consideriamo un esempio con un capitale iniziale di 300.000€ e un tasso di rendimento annuale del 6%. Supponiamo poi che la banca addebiti una commissione di gestione annua del 2% sul capitale totale. Questa commissione rappresenta un costo fisso annuale di 6.000€.

Dopo il primo anno, il capitale iniziale di 300.000€ avrà generato un rendimento del 6%, pari a 18.000€. Tuttavia, considerando la commissione di gestione annua del 2%, l’importo effettivamente reinvestito sarà di 12.000€ (18.000€ – 6.000€).

Nel secondo anno, il capitale di 312.000€ (300.000€ + 12.000€ di rendimento reinvestito) genererà un nuovo rendimento del 6%, pari a 18.720€. Tuttavia, considerando la commissione di gestione annua del 2%, l’importo effettivamente reinvestito sarà di 12.480€ (18.720€ – 6.240€).

Continuando questo processo per un periodo di 20 anni, il capitale iniziale di 300.000€, considerando i costi fissi bancari annuali, si svilupperà come segue:

- Capitale di partenza: 300.000€

- Rendimento lordo: 836.005€

- Costi fissi bancari: 178.668€

- Rendimento netto: 657.337€

Come possiamo notare, i costi della banca hanno ridotto l’importo totale del rendimento accumulato di ben 178.668€.

E in caso di costi fissi al 3% annuo? Il risultato sarebbe ancora peggiore:

- Capitale di partenza: 300.000€

- Rendimento lordo: 783.667€

- Costi fissi bancari: 241.833€

- Rendimento netto: 541.833€

Come possiamo notare, l’aggiunta del costo fisso del 3% ha ulteriormente ridotto l’importo totale del rendimento accumulato rispetto all’esempio senza costi fissi. Questo dimostra come i costi fissi bancari possano incidere negativamente sulla crescita dell’investimento nel lungo periodo, abbattendo gli effetti positivi dell’interesse composto.

Al contrario, un consulente finanziario indipendente lavora per minimizzare i costi fissi arrivando anche sotto allo 0,2% annuo sugli strumenti finanziari utilizzati, ottimizzando così l’effetto dell’interesse composto e massimizzando la crescita del vostro investimento nel tempo. Facciamo ora un confronto diretto tra i costi della banca e i costi della consulenza autonoma: ipotizzando un costo di consulenza dello 0,9% + il costo degli strumenti finanziari dello 0,2%, arriviamo ad un costo totale di soli 1,1% del capitale investito.

- Capitale di partenza: 300.000€

- Rendimento lordo: 888.936€

- Costo della consulenza indipendente: 88.340€

- Costo dei prodotti raccomandati: 19.631€

- Rendimento netto: 780.964€

Questo mostra come grazie alla consulenza finanziaria indipendente, il rendimento netto accumulato negli anni sarà nettamente superiore rispetto agli investimenti in banca. Ricordate sempre che investire in modo mirato e consapevole può fare una grande differenza nella crescita del vostro capitale nel lungo periodo.

Alternative all’investimento in banca: la consulenza finanziaria indipendente

Come abbiamo visto, investire in banca non è conveniente dal punto di vista dei costi, della rendita e della personalizzazione del portafoglio. Per questo motivo è importante conoscere le limitazioni e i potenziali rischi che potreste incontrare e valutare attentamente le alternative più convenienti.

L’alternativa esiste: affidarsi ad un consulente finanziario indipendente offre numerosi vantaggi e vi assicura una pianificazione d’investimento personalizzata, trasparente e senza conflitti di interesse. Un consulente finanziario indipendente lavora per te, non per una banca: analizza i tuoi obiettivi, il tuo profilo di rischio e costruisce una strategia personalizzata, senza venderti prodotti. Non prende commissioni da fondi, polizze o banche: è pagato solo da te per il suo servizio, con la massima trasparenza.

Un portafoglio su misura tiene conto delle tue esigenze reali, dei tuoi orizzonti temporali e della tua tolleranza al rischio. È più efficiente, più flessibile e ti permette di ridurre inutili costi e rigidità.

Grazie alla consulenza indipendente puoi accedere a strumenti più semplici, più economici e ben diversificati come ETF, fondi indicizzati e obbligazioni dirette. Questi strumenti sono trasparenti, liquidi e privi di retrocessioni, quindi senza conflitti di interesse: tu paghi per il consiglio, non per il prodotto. Risultato? Meno costi, più controllo e una gestione davvero orientata ai tuoi interessi.