L’interesse composto è stato definito da Albert Einstein come l’ottava meraviglia del mondo. Secondo la sua affermazione, “Chi lo capisce, guadagna; chi non lo capisce, paga”. Con questa frase, Einstein sottolineava l’importanza e la potenza dell’interesse composto nel creare crescita e prosperità finanziaria nel corso del tempo.

Cos'è l'interesse composto

L’interesse composto è la somma degli interessi che vengono aggiunti al capitale principale di un prestito o di un deposito. In altre parole, è la somma del rendimento sul capitale e del rendimento sugli interessi che si generano nel corso del tempo. Nel caso degli investimenti, può diventare molto importante per aumentare nel corso del tempo la cifra investita inizialmente.

Grazie all’interesse composto è infatti possibile far crescita la cifra iniziale in maniera esponenziale. Questo andamento esponenziale è dovuto dal fatto che più si va in avanti nel tempo più i rendimenti che vengono calcolati si applicano, oltre che sulla cifra iniziale investita, anche sui rendimenti che sono stati calcolati in precedenza.

Differenza fra interesse composto e semplice

La principale differenza tra interesse composto e interesse semplice consiste nel fatto che gli interessi dei rendimenti vengono calcolati nel secondo caso esclusivamente sul capitale a disposizione, mentre nel primo caso in aggiunta vengono calcolati sui rendimenti precedentemente maturati.

Tramite l’interesse composto, la crescita del capitale e più veloce e maggiore, perchè segue un andamento esponenziale e non lineare. Questo viene testimoniato dal fatto che molto spesso, soprattutto su orizzonti di tempo importanti, i rendimenti ottenuti diventano maggiori del capitale iniziale che si aveva a disposizione

L'interesse composto e gli investimenti

L’interesse composto si basa su due principi fondamentali: il reinvestimento degli interessi e il tempo. A differenza dell’interesse semplice, l’interesse composto calcola gli interessi non solo sul capitale iniziale, ma anche sugli interessi accumulati nel tempo. Questo significa che gli interessi guadagnati vengono reinvestiti, contribuendo a una crescita esponenziale degli investimenti nel corso degli anni.

Come calcolare l'interesse composto

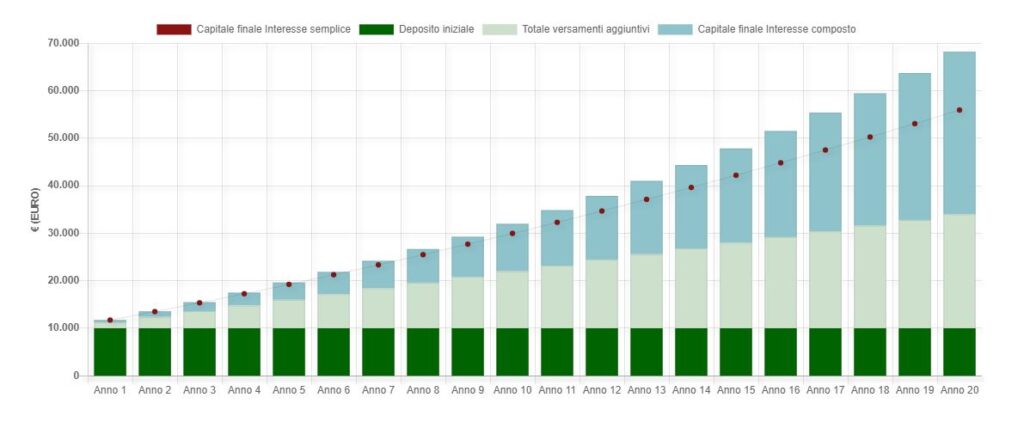

L’interesse composto si può calcolare attraverso la formula M = C x (1 + r)^t, dove M è il montante che si prende in considerazione, C è il capitale che si investe ricorsivamente, r è il rendimento del capitale e t è il tempo per cui si investe. Ecco un esempio: ipotizziamo di investire 100 euro per 20 anni con un rendimento del 5%. La cifra iniziale a disposizione è di 10.000 euro.

C = 100

r = 0,5%

t = 20

Alla fine dei 20 anni la cifra che avremo a disposizione sarà circa 68K euro, a differenza dei circa 56K che avremmo ottenuto calcolando gli interessi esclusivamente sul capitale iniziale. Di seguito un grafico che mostra i risulati.

Interesse composto, l'esempio degli ETF ad accumulo

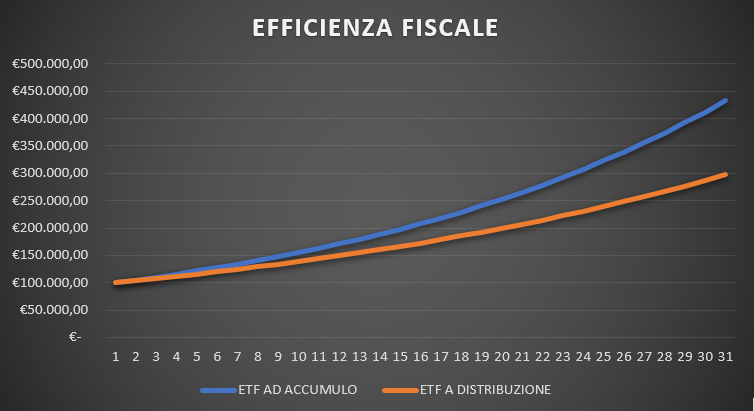

Proviamo a spiegare il concetto di interesse composto tramite l’utilizzo di strumenti finanziari. In questo caso illustriamo l’interesse composto attraverso la tipologia degli ETF ed accumulo. Gli ETF ad accumulo dei proventi si distinguono per la loro maggiore efficienza rispetto agli ETF a distribuzione, analizziamo ora le ragioni che sostengono tale affermazione.

Supponiamo che due persone abbiano un capitale iniziale di 100.000 € da investire, entrambe le persone investono nello stesso momento acquistando lo stesso asset, ad esempio un ETF sullo S&P 500, solamente che uno lo acquista ad accumulazione e l’altro a distribuzione.

Ipotizziamo che il sottostante aumenti costantemente del 5% nel corso del tempo. Al tempo t=1 la persona che ha acquistato il prodotto ad accumulo si ritroverà un controvalore monetario di 105.000 €, mentre l’altra persona avrà incassato la cedola lorda di 500 € su cui andrà a pagare le imposte, il 12,5% per i titoli di stato ed equiparati, il 26% per tutto il resto. Nel nostro caso applichiamo il 26%, a questo punto reinveste la cedola netta sempre nello stesso ETF e si troverà quindi con un controvalore 103.700,00 €.

Ipotizziamo di mantenere l’investimento per trent’anni e che il rialzo del sottostante sia costante del 5%. Entrambe le persone passati trent’anni disinvestono lo stesso giorno vendendo tutte le quote.

La differenza di rendimento è significativa in quanto colui che ha optato per l’ETF ad accumulo partendo da un capitale iniziale di 100.000 € si ritrova con un ammontare finale di 345.823,74 € dopo aver pagato le imposte.

Al contrario, l’investitore che ha optato per l’ETF a distribuzione accumula 297.414,88 €, con una differenza di 48.408,86 €. Tale differenza, espressa in percentuale rispetto al capitale iniziale, rappresenta un incremento del 48%, una percentuale non trascurabile.

Questa maggiore efficienza dell’ETF ad accumulo risiede nel fatto che l’ETF va a reinvestire i proventi al lordo, quindi, le cedole o i dividendi maturati dall’ ETF vengono reinvestiti automaticamente nell’ ETF stesso. Il posticipare il pagamento delle imposte permette anno dopo anno di reinvestire il lordo, in modo tale che esse vengano pagate soltanto al momento della vendita.

Questo meccanismo di differimento dell’impatto fiscale sul medio e lungo periodo garantisce un vantaggio significativo.

Vantaggi dell'interesse composto

Il principale vantaggio dell’interesse composto consiste nell’avere un effetto cumulativo nel corso del tempo che permette, come dall’esempio che abbiamo visto in precedenza, di aumentare esponenzialmente i rendimenti dei propri investimenti.

Proprio per questo è molto vantaggioso iniziare ad investire il prima possibile, in modo da godere il più possibile dei vantaggi temporali derivanti dall’interesse composto.