In questo articolo voglio andare a puntualizzare cinque motivi per i quali investire in azioni americane potrebbe non essere una buona idea. Lo faremo affrontando temi come: l’importanza dei mercati internazionali, del rischio cambio, del rischio geopolitico, del fatto che ci possa essere una bias sul mercato USA dettato dal fatto che in tempi molto recenti ha sovraperformato tutte le altre assett class e infine anche del fatto che le condizioni storiche hanno portato anche un briciolo di fortuna al mercato USA.

E poi per concludere andremo anche ad approfondire alcune soluzioni su come affrontare queste dinamiche.

1. I mercati internazionali offrono più opportunità

Ci sono diverse evidenze che mostrano l’importanza di una internazionalizzazione del portafoglio di investimenti.

Ad esempio Mark Schaub ha fatto una serie di studi sulle Depositary Receipts (ADR) latinoamericane ed europee listate negli Stati Uniti. Viene mostrato come queste abbiano un importante potere di diversificazione nel periodo tra il 1990 e il 2010, in particolare sottoperformando il mercato di riferimento dal 1990 al 2000 e sovraperformandolo dal 2000 al 2010.

In particolare:

- in una ricerca del 2013 mostra che Il campione totale di ADR dell’America Latina ha restituito approssimativamente lo stesso risultato dell’indice S&P 500 per il periodo di detenzione di tre anni; tuttavia, quelli emessi prima del 2000 hanno ottenuto prestazioni inferiori all’indice di quasi il 19 percento, mentre quelli elencati dopo il 1 ° gennaio 2000 hanno ottenuto prestazioni superiori all’indice di quasi il 58 percento.

- in una ricerca sulle ADR di aziende europee vengono mostrati dati molto simili

Una obiezione che un investitore attento potrebbe fare è che comunque, i mercati crollano in concomitanza di una crisi, ma manca il punto di vista di lungo termina e ci si focalizza troppo sul breve. Il crollo infatti è solo una situazione transitoria quando quello che è importante in realtà è il risultato finale dell’economia americana nel suo complesso rispetto alle altre.

Nel paper di AQR International Diversification Works (Eventually) viene mostrato come il potere di diversificazione del mercato globale sia importante sul lungo periodo. I mercati si muovono in unisono, ma su un grande orizzonte temporale ci saranno importanti differenze dettate dalle differente prestazioni delle varie economie mondiali.

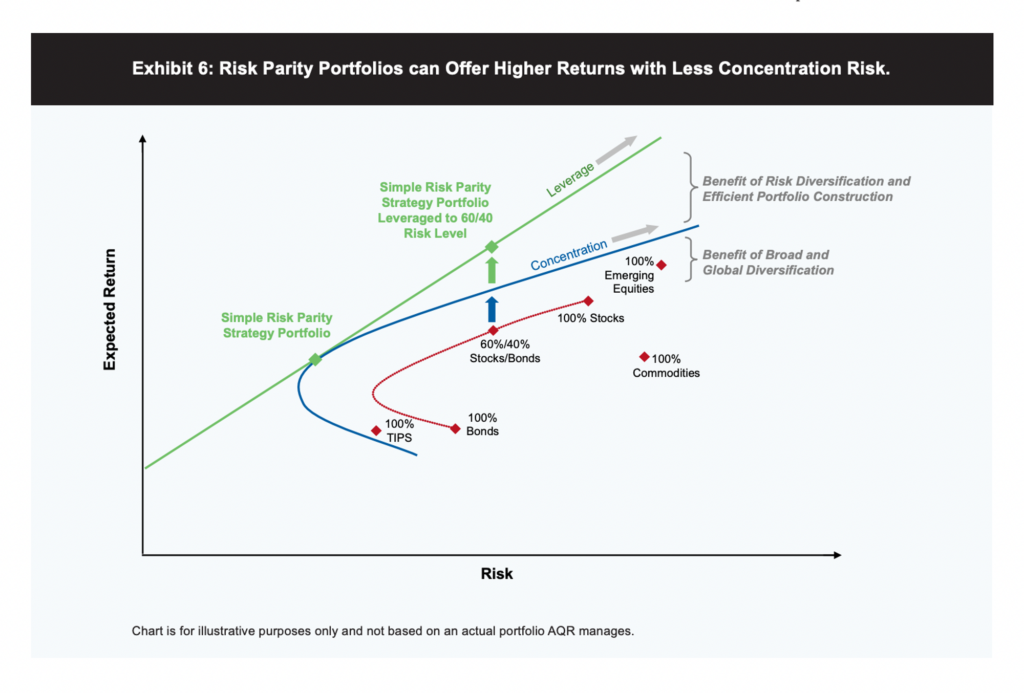

Sempre in un paper di AQR viene mostrato il potere di diversificazione rappresentato dalla linea blu nel grafico in basso dalla possibilità di migliorare il profilo rischio/rendimento dei vari portafogli.

2. Investimenti in asset class alternativi offrono più opportunità

Con i dati che abbiamo a disposizione è chiaro che attraverso un approccio risk parity è possibile avere rendimenti più stabili e persistenti.

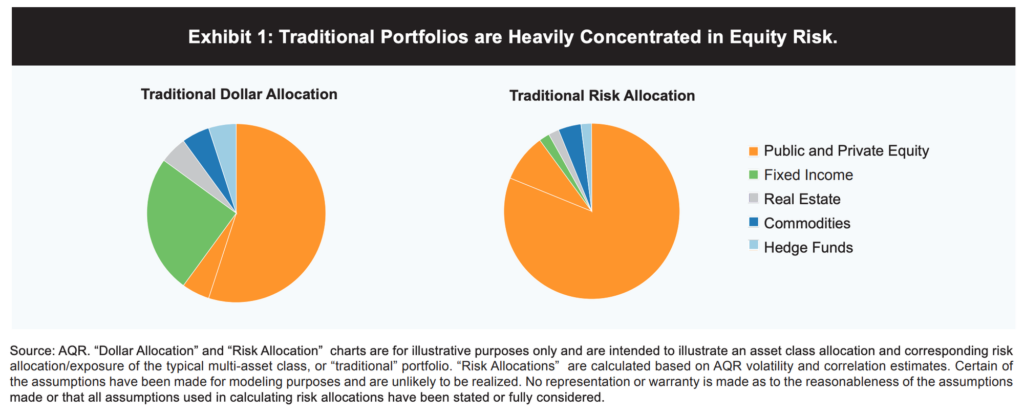

Dall’immagine vediamo chiaramente che l’allocazione di un portafoglio tipo è molto sbilanciata in termini di allocazione di rischio. Allocazione del portafoglio e allocazione del rischio sono due cose differenti. Questo non vuol dire che l’approccio debba essere sempre risk parity.

Non è da escludere infatti a priori un approccio di investimento con leva, sempre nel grafico che potete vedere sopra viene mostrato un portafoglio di tipo risk parity a cui viene applicata la leva finanziaria. La linea verde mostra infatti come si possa raggiungere un profilo migliore rispetto alle altre due soluzioni con un approccio risk parity utilizzando la leva per investire.

Avendo un portafoglio molto meno volatile, posso utilizzare la leva perchè il rischio di una margin call è molto inferiore rispetto a quello di un portafoglio 100% azionario, e la leva da la possibilità di raggiungere risultati migliori.

3. Bias sui rendimenti recenti delle azioni americane

La decade successiva alla crisi finanziaria ha portato a importantissime overperformance del mercato americano rispetto agli altri mercati internazionali con l’S&P 500 che ha avuto un extra rendimento rispetto alle t-bills del 352% tra Marzo 2009 e Ottrobre 2018.

In S&P500 Goes Supernova, una ricerca del 2018 che analizza lo stesso periodo storico, vengono presi i rendimenti mensili dell’SP500 e viene fatto un processo di resampling per creare delle simulazioni, a cosa serve questo? Sostanzialmente prendendo tutti i rendimenti mensili storici dell’SP500 e facendo una serie di simulazioni emerge che i rendimenti tra Marzo 2009 e Ottobre 2018 sono un outliar, in meno del 10% infatti dei casi troviamo un risultato simile a quello che si è verificato effettivamente.

Questo tipo di rendimento è un rendimento che si vede un decennio ogni dieci, realisticamente quindi potremmo aspettarci un decennio del genere una volta nella nostra vita, se fossimo fortunati.

Avendo noi già visto un rendimento così raro, si è creato un grande bias di preferenza verso le azioni americane dettato dalle loro performance straordinarie.

Se sei interessato ad approfondire il ruolo dei bias negli investimenti, ti suggerisco di leggere questo articolo.

4. Le azioni americane possono avere sovraperformato grazie alla fortuna

Quando si parla di concentrazione sull’S&P 500, ci si basa sui dati storici degli Stati Uniti, e certamente si può argomentare che sia stato un eccezione in termini di rendimenti di mercato nel passato. Potremmo non vedere più questi tipi di rendimenti in futuro.

C’è un interessante paper, Is The United States A Lucky Survivor, che parla di come la performance del mercato degli Stati Uniti sia stata piuttosto irregolare rispetto al resto del mondo e viene esaminato come effettivamente gli Stati Uniti abbiano avuto in qualche modo fortuna per aver scampato guerre mondiali, crisi dei missili di Cuba e qualsiasi evento che avrebbe potuto avere impatti negativi sull’economia. Questi eventi in alcuni casi non solo non hanno arrecato danni agli Stati Uniti, ma ne hanno portati tanti ad altre economie, beneficiando quindi più o meno direttamente gli Stati Uniti stessi.

Una interpretazione possibile potrebbe essere che gli Stati Uniti come paese sono in qualche modo avvantaggiati per questo tipo di situazioni o comunque strutturati in modo tale da soffrire meno da essere rispetto ad altri paesi.

L’obiezione a questa interpretazione è che questa situazione ha portato i listini americani ad avere multipli più elevati rispetto agli altri, proprio perchè gli Stati Uniti hanno una potenza che altri paesi non hanno. Questo in realtà può portare però a rendimenti inferiori nel medio/lungo periodo.

5. Il rischio valutario e quello geopolitico possono influenzare i rendimenti

I rischi geopolitici sono davanti agli occhi di tutti, avere un portafoglio concentrato tra pochi paesi può essere penalizzante.

A questo c’è da aggiungere come l’esposizione a monete diverse dall’euro aggiungano un layer di rischio all’investimento. Nel caso di monete dei paesi sviluppati, potrebbe essere inferiore, ma non è comunque una cosa da trascurare, a seconda del profilo dell’investitore.

Conclusioni

Una prima semplice soluzione è quella di non escludere i mercati internazionali da un portafoglio, si può farlo con strumenti abbastanza diversificati, quindi ad esempio con indici ad ampia capitalizzazione di mercato e con un’esposizione globale.

Una importante osservazione è però legata all’importanza degli USA, se si prende infatti il classico MSCI World abbiamo un peso degli Stati Uniti di circa il 60%.

Un miglioramento può essere dato dall’inclusione di titoli in portafoglio con ponderazione differente rispetto a quella basata su market cap, ad esempio prendendo esposizione a fattori di rischio come small, value, quality e momentum.

In generale comunque NON esiste il miglior portafoglio a priori, quindi dobbiamo costruire un portafoglio che dia spazio a tutte le possibilità e si allinei con l’investitore e i suoi obiettivi di vita.

Se sei interessato ad apprendere come costruire un portafoglio bilanciato, ti consiglio di leggere questo articolo.