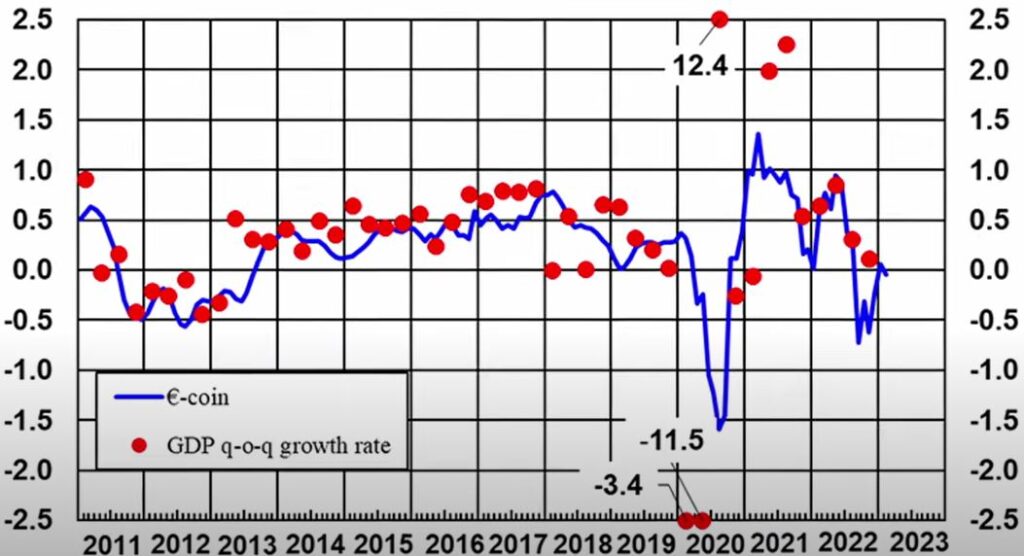

Recessione, quanto ne abbiamo sentito parlare nel corso dell’ultimo anno. Se ne parla tanto, ma in realtà l’economia americana risulta più forte delle attese, così come quella Europea, che magari anche con un po’ di fortuna per un inverno meno freddo delle aspettative, si trova per ora in una situazione molto migliore rispetto al momento dello scoppio della guerra in Ucraina, come possiamo vedere anche dal grafico dei coincident indicators europei, ossia un indice composto dai dati che tendono a mostrare lo stato dell’economia.

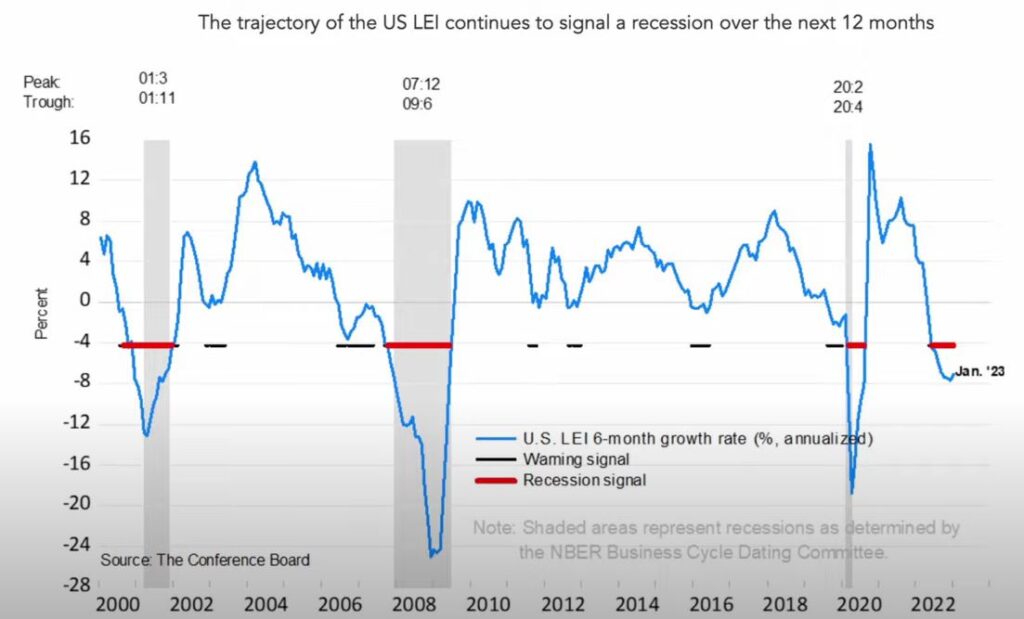

Negli Stati Uniti la situazione è molto simile con un Coincident Indicator ancora in territorio positivo, grazie a un mercato del lavoro che resta molto forte.

In questo articolo facciamo quindi un recap sullo stato dell’economia con un focus sul mercato americano.

Qual è la situazione dei tassi di interesse americani

In termini di tassi base Fed, ad inizio Marzo 2023 ci troviamo tra i 450 e i 475 punti base, e fino a una settimana fa non avremmo potuto in qualche modo immaginare un rialzo di 50 punti base al prossimo meeting per due principali motivi:

- La Fed ha sempre guidato le sue decisioni con un certo anticipo, cercando di arrivare al Meeting con il mercato che in qualche modo già sa cosa si farà. Da questo punto ci potevamo aspettare più rialzi da 25, rispetto a magari quanto si aspettava il mercato, ma non un rialzo da 50.

- Sarebbe in qualche modo un’ammissione di colpa da parte della Fed, rispetto a un eccessivo rallentamento del ritmo alla stretta monetaria del precedente meeting

Oggi però con il mercato che da un 70% di probabilità a un incremento di 50 punti base, la Fed potrebbe anche decidere di prendere questa direzione, visto che il mercato sta già in qualche modo digerendo questo numero e un incremento di 25 punti non farebbe altro che rischiare un rally di euforia sul mercato azionario e obbligazionario, qualcosa che la Fed deve cercare di evitare.

Come sta reagendo il mercato americano

Tutto questo sembra non interessare al mercato che continua a prezzare il best case scenario. A oggi abbiamo un forward PE sull’S&P500 di 18.5, questo significa un earnings yield approssimativamente del 5.4%. Questo confrontiamolo con il rendimento di bond investment grade denominati in dollari con scadenza tra 1 e 3 anni, al 5.7% attualmente. Quasi 30 punti base di differenza. La domanda è quindi, quanto spazio abbiamo verso l’alto? Per giustificare questi prezzi, dovremmo avere davanti una crescita degli utili importante, cosa che in realtà oggi è molto difficile da prevedere. A questo possiamo anche aggiungere una qualità dell’utile aziendale riportato.

La recessione per abbattere l’inflazione

Ma quindi, tornando all’inflazione, siamo sicuri che i soli tassi d’interesse possono avere un impatto sul calo dell’inflazione? La Fed si muove come da libri di testo, con una stretta monetaria importantissima, ma ricordiamoci che negli anni prima del Covid, una politica molto espansiva non era comunque riuscita a portare al target Fed di inflazione al 2%. Al tempo i problemi erano legati a impulsi deflazionistici e inflazione troppo bassa.

Qui mi attacco a una riflessione della presidente della Federal Bank of San Francisco Daly, che diceva pochi giorni fa in un suo intervento:

“nuovi fattori come il reshoring della produzione, la carenza di manodopera nazionale, la necessità di maggiori investimenti in tecnologia e infrastrutture in un contesto di transizione verso fonti energetiche più ecologiche e un potenziale cambiamento delle aspettative di inflazione potrebbero spingere l’inflazione verso l’alto. Come queste forze interagiscano con quelle disinflazionistiche del passato è ancora da vedere”

In generale non sappiamo se questi tassi elevati possano portare al ribasso l’inflazione. Quello che sappiamo certamente è che la ricetta migliore per un calo dell’inflazione è una recessione. La Fed potrebbe dover alzare i tassi fino al raggiungimento di una recessione per poter vedere risultati sul livello dei prezzi.

Ricordiamo che gli obiettivi della Fed sono principalmente due, piena occupazione e stabilità dei prezzi. Da questo punto di vista, come dicevamo nel video in cui parlavo dell’obbligazionario nel 2023, difficile che la Fed si fermi fino al pieno raggiungimento del target del 2% di inflazione. Questo rende quasi necessaria una recessione, che storicamente è la miglior cura per l’inflazione. Se la Fed non può fare troppo con i rialzi dei tassi, per l’inelasticità di alcuni mercati, provocare una recessione potrebbe essere la soluzione.

Se ti interessa studiare come investire con un’inflazione elevata, ti suggerisco di leggere questo articolo.

Lo stesso Barkin, presidente della Federal Reserve of Richmond, ha parlato di alcuni dati preoccupanti.

- I sondaggi sulle aspettative d’inflazione hanno un range di risposte piuttosto ampio. E se anche la mediana è al ribasso dai massimi post-pandemici, non dobbiamo farci ingannare. La deviazione standard delle previsioni è un dato altrettanto importante. Dai dati degli anni 70, vediamo che una deviazione standard molto elevata per quanto riguarda le aspettative di inflazione, precede periodi di inflazione elevata. Ossia, l’incertezza su quello che sarà il livello d’inflazione e la disparità di aspettative, ha portato in passato a una elevata inflazione

- In secondo luogo, le aziende hanno testato l’elasticità della domande di alcuni prodotti, che non avevano avuto il coraggio di testare in passato, e a oggi alcune realtà si sono rese conto che un prezzo più alto con una riduzione dell’output relativamente bassa, possa essere una soluzione migliore. Questo porta pressione al rialzo all’inflazione.

I principali indicatori cosa ci stanno dicendo?

Partiamo con 3 indicatori che hanno SEMPRE predetto una recessione:

- Spread della curva dei rendimenti dei treasuries: si è sempre tanto parlato di questo spread, quello tra i 10 anni e i 2 anni che determina l’inversione della curva. Questo indicatore in realtà non ha sempre previsto una recessione. Ora però abbiamo ampiamente passato i 3 mesi dall’inversione. La grandezza e la durata dell’inversione sono determinanti importanti per valutare gli effetti sull’economia e da questo punto di vista, l’indicatore assume una certa importanza. Infatti, una inversione durata più di 3 mesi, è sempre stata seguita da una recessione.

- Un altro indicatore relativo alla curva dei rendimenti che punta dritto alla recessione è lo spread tra i 3 mesi e i 10 anni. Di nuovo, questo è un indicatore che è sempre stato seguito da una recessione.

- LEI che supera il -4% e scende per 6 mesi consecutivi:

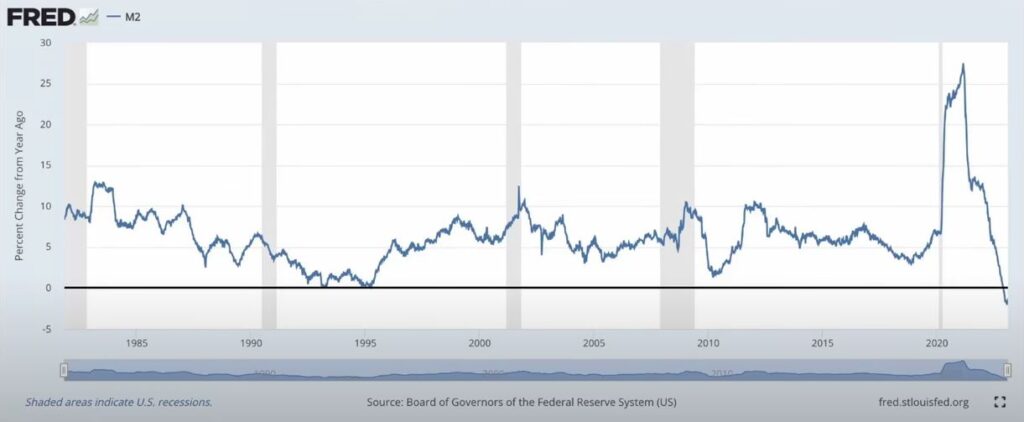

Inoltre abbiamo 2 dati importanti, con un impatto sicuramente negativo per l’economia americana: in primis, l’aggregato monetario m2, che detto in modo semplice semplice può aiutarci a capire quanta moneta circola nell’economia, ha un cambio anno su anno negativo, per la prima volta nella storia, a partire dallo scorso novembre. Questo va comunque messo in contesto con la grande espansione monetaria post covid, con 2 anni di crescita a massimi livelli. Quindi il calo è assolutamente sensato. Da questo punto un membro Fed raccontava come il balance sheet run off che sta portando avanti la banca centrale americana abbia avuto un effetto sulla restrizione monetaria, pari all’utilizzo di tassi al 6%, contro i 4.5% attuali.

• Per ultimo i dati del PIL americano nell’ultimo trimestre non sono così positivi come potrebbe sembrare dalla crescita del 2.9%. Infatti, se guardiamo la parte relativa agli investimenti, notiamo la possibile peggiore combinazione, con investimenti fissi in calo dell’1.2%, con magazzino in crescita dell’1.4%. Questa crescita delle scorte, conta per metà del risultato del PIL, e la sommiamo a una crescita negativa degli investimenti.

Cosa ha detto Powell al Senato

Per ultimo, Powell nella testimonianza di questa settimana al senato ha parlato della situazione di inflazione negli Stati Uniti. In particolare ha comunicato che la Federal Reserve, per combattere l’inflazione e moderare la forza dell’economia, potrebbe arrivare a tassi più elevati rispetto a quanto previsto fino ad ora e per questo il mercato si è messo come dicevamo a inizio video, iniziando ad attendersi un rialzo di 50 punti base per il prossimo meeting.