Oggi, i principali fattori che possono puntare in direzione di una inflazione persistente, o per lo meno un aumento del rischio di un regime di inflazione prolungata sono: l’aumento della moneta senza precedenti negli Stati Uniti, che è cresciuta di di oltre un 40% dall’arrivo del Covid, per un valore assoluto di circa 6.000 miliardi, e lo straordinario accomodamento fiscale degli anni passati, con ad esempio un deficit fiscale statunitense di 3,1 trilioni di dollari nel 2020, pari al 14,9% del prodotto interno lordo (PIL).

Tutto questo viene aggravato dai colli di bottiglia, ormai creatisi nella catena di approvvigionamento nel 2020, la crisi energetica, iniziata nel periodo di ripresa economica del 2021, e aggravatasi dopo lo scoppio della guerra in Ucraina, e tensioni geopolitiche che non fanno altro che ridurre l’impulso di globalizzazione di cui parlavamo prima, che era una delle cause del rischio deflazione che vivevano le principali economie sviluppate prima del 2020.

In questo contesto e dopo le recenti nuove notizie negative riguardanti l’inflazione americana del mese di agosto, ho pensato di portarvi un estratto del paper dello scorso anno dell’hedge fund Man Group.

Lo studio punta a trattare quali investimenti passivi e attivi storicamente tendono a fare bene (o male) in contesti di inflazione elevata e crescente come quella che abbiamo vissuto nell’ultimo anno. Il paper è costruito sulla base di oltre 100 anni di dati sul mercato americano e va a considerare le performance di strategie sistematiche attive e semplici strategie passive.

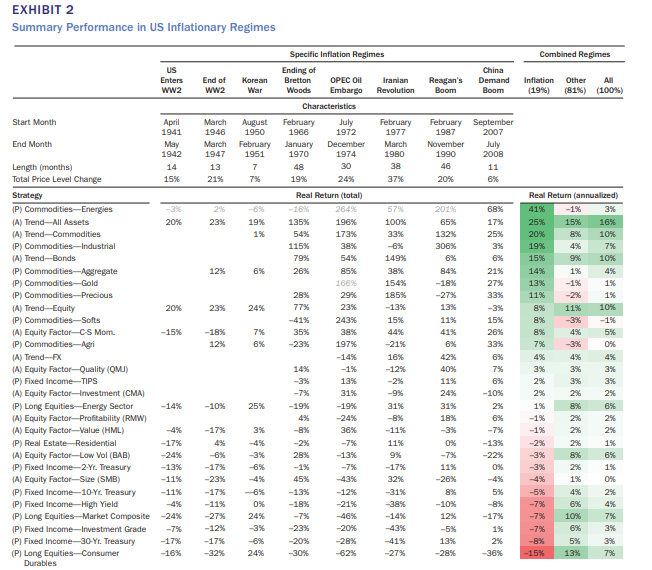

Nell’exhibit 2 vengono riassunti i principali risultati per gli Stati Uniti, classificando le strategie passive e attive in base ai rendimenti reali medi annualizzati durante gli otto regimi inflazionistici.

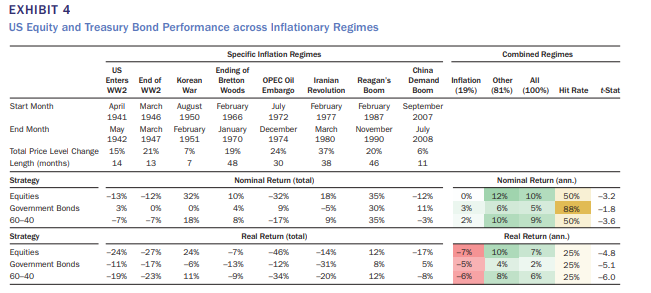

Questi fattori aggravano la sfida del classico investitore 60-40, ovvero che investe in un portafoglio di azioni per il 60% e obbligazioni per il 40%. Infatti, come avevo anche commentato in un video con un titolo semi provocatorio, sulla morte del portafoglio 60-40, in un contesto macroeconomico come questo, un portafoglio composto SOLO da queste asset class, rischia di essere un’arma a doppio taglio (verremo colpiti dai rialzi dei tassi e dai ribassi dei prezzi delle azioni).

Nessun settore azionario sembra offrire una protezione significativa e consistente contro un’inflazione al di sopra delle attese. Una menzione particolare in questo caso va fatta per il settore energetico. Infatti, in alcuni contesti, l’energetico è stato un’ottima protezione dall’inflazione, come anche l’attuale ciclo di inflazione, dall’altra non sempre è stato un hedge adeguato.

Vediamo infatti che in realtà il rendimento del settore energetico al di fuori dei regimi di inflazione è più alto rispetto al rendimento in regime di inflazione. Questo va in controtendenza rispetto ad esempio le performance dei settori rispetto al ciclo economico, dove tendenzialmente, alcuni settori sono da considerarsi difensivi (come healthcare o utilities), rispetto ad altri che possono fare meglio del mercato in un contesto economico positivo (come i consumi discrezionali). E soprattutto, va in controtendenza rispetto all’idea, che, ad esempio, il comparto energetico possa apprezzarsi in una situazione di inflazione.

L’exhibit 5,ci permette di esplorare come la risposta azionaria dipende dal livello iniziale dell’inflazione.

Dai due pannelli vediamo chiaro il trend di un rendimento reale negativamente condizionato da una inflazione sopra la media.

Nell’exhibit 6, ripetiamo questo esercizio per i rendimenti reali dei Treasuries a 10 anni.

La relazione negativa tra i rendimenti obbligazionari e le variazioni dell’inflazione non dipende molto dal livello di inflazione di partenza, ma contrariamente con il mercato azionario, è sempre negativa.

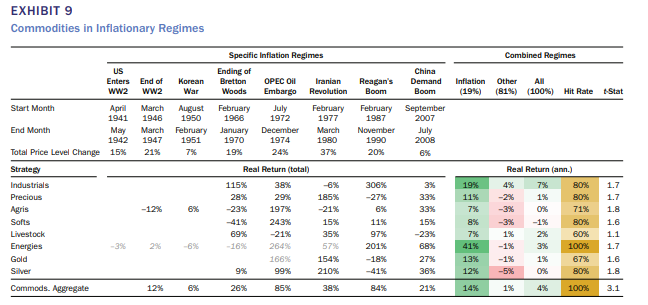

La migliore performance storica si osserva, come potrete immaginare, per le materie prime; infatti, le materie prime mostrano rendimenti reali molto più elevati durante i contesti di aumento dell’inflazione che in altri periodi. In aggregato, hanno un perfetto track record di generazione di rendimenti reali positivi durante gli otto regimi statunitensi di alta inflazione, con una media annua di +14%. Questo dato è in forte contrasto rispetto ai periodi definiti come “normali”, quando i rendimenti aggregati delle materie prime sono a una sola cifra e al di sotto dei rendimenti delle altre asset class.

In generale, molte delle stesse materie prime, condizionano a loro volta l’inflazione, in quanto sono all’interno dei panieri utilizzati per il calcolo dell’incremento dei prezzi (come ad esempio il petrolio o altre risorse energetiche).

Il settore immobiliare residenziale, sebbene in media mantenga il suo valore durante i periodi di inflazione (i rendimenti reali sono negativi ma non di entità significativa) presenta un ritardo significativo rispetto alle commodity.

Tendenzialmente invece, i REIT tendono a muoversi in modo molto simbiotico con il mercato, rispetto agli immobili che tendono a essere decorrelati.

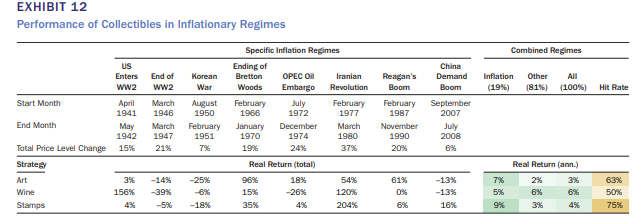

I beni da collezione come arte, vino e francobolli hanno forti rendimenti reali durante i periodi di inflazione (anche se ancora più deboli rispetto alle materie prime). Mi ha in qualche modo stupito, ma ha il suo perché: trattandosi di beni unici o limitati, questi si apprezzeranno con l’inflazione, tendenzialmente. Ovviamente trattandosi di prodotti più particolari bisogna fare anche i conti con la situazione economica complessiva e con il rischio maggiore legato alla non liquidità di molti di questi prodotti.

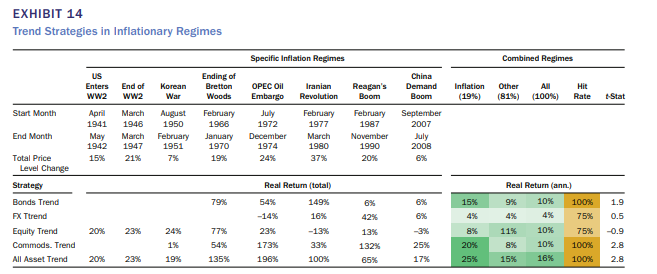

Analizzando anche una serie di strategie attive: scopriamo che il momentum azionario cross-sectional è il miglior fattore azionario durante i regimi inflazionistici analizzati, realizzando un rendimento reale annuo dell’8% contro il 4% in condizioni normali e mostrandosi come uno dei migliori investimenti. In realtà questo è però un dato inconsistente, difficilmente sopportabile da una teoria economica. Infatti il momentum, all’interno di alcuni regimi ha fatto particolarmente bene, mentre all’interno di altri è stato disastroso. L’overperformance in regime inflazionistico non è comunque significativa, rispetto ai rendimenti al di fuori del regime. Diverso il discorso rispetto a un approccio con una strategia basata su trend, come definito nel libro Strategic Risk Management: Designing Portfolios and Managing Risk (2021). In generale le performance su queste strategie tendono comunque a essere più difficilmente replicabili perché non sono acquistabili con un singolo ETF come potrebbero essere quality o value, ma hanno bisogno di una strategia più complessa, più costi di transazione e il rischio è che le overperformance vengano perse da questo.

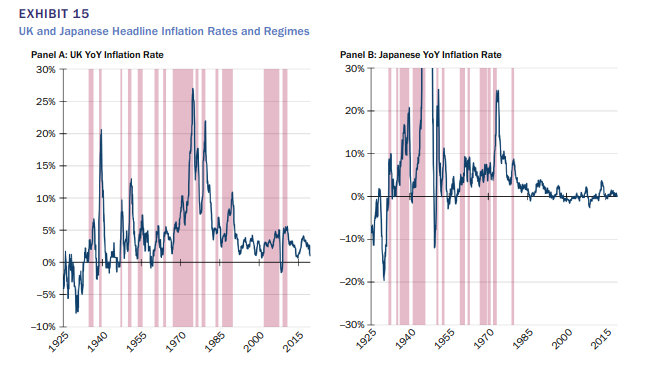

Lo studio iniziale tiene in considerazione solo gli Stati Uniti e quindi in un secondo momento vengono inseriti Regno Unito e Giappone.

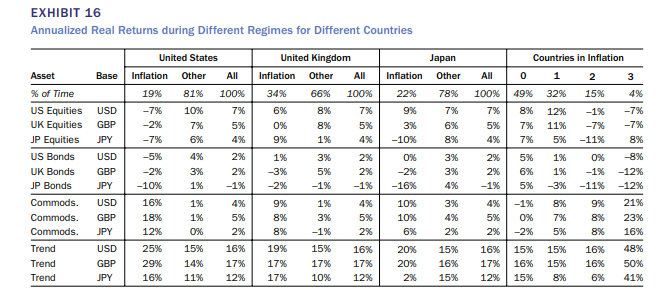

L’exhibit 16 mostra un confronto tra le performance degli asset nei tre Paesi, quando uno dei paesi si trova in regime di alta inflazione.

Vediamo come un regime d’inflazione negli Stati Uniti condiziona mediamente i rendimenti di Giappone e Regno Unito. Non è vero l’inverso. Infatti, vediamo che gli Stati Uniti tendono ad avere rendimenti intorno alla media quando Giappone e Regno Unito si trovano in regime d’inflazione. I risultati suggeriscono anche benefici della diversificazione internazionale. È importante anche notare che le azioni funzionano bene quando nessuno dei tre paesi ha un’inflazione elevata e in crescita) o quando uno dei tre la ha. Le azioni fanno fatica quando due o più Paesi sono in sofferenza.