Dopo aver visto i principali vantaggi del fondo pensione e come funziona un fondo pensione, andiamo a vedere all’interno di questo articolo le differenze fra fondo pensione aperto e chiuso e quale ha senso scegliere in base alla propria situazione.

In seguito al crescente debito e il cambio demografico dove dalla struttura piramidale degli anni successiva al dopoguerra si è passati alla struttura a trapezio, tipica dei paesi sviluppati dove le nascite hanno subito un decremento comparate ai periodi precedenti.

Fondo pensione: meglio aperto o chiuso?

In un paese come il nostro dove il sistema pensionistico è basato su un sistema a ripartizione il calo demografico è fonte di enorme preoccupazione per gli anni a venire. Bisogna ricordare che da molti anni l’INPS non funziona come un salvadanaio e che i soldi che si versano in contributi per la nostra pensione vanno a pagare quella di persone che attualmente la percepiscono, costruendo un patto intergenerazionale profondo. Per questo motivo costruirsi una previdenza complementare deve essere, soprattutto per i più giovani, fonte di immediata preoccupazione. Vediamo dunque quali possono essere i benefici generali e più precisamente quali sono i fondi pensioni aperti e chiusi e come funzionano.

Il sistema previdenziale è costituito da tre pilastri:

- Il primo pilastro è il sistema previdenziale pubblico

- il secondo pilastro è la previdenza complementare (fondi pensione chiusi)

- il terzo pilastro è la pensione integrativa (Piani Individuali Pensionistici, Fondi pensione aperti o altri strumenti finanziari).

Partendo dal primo chiariamo come questo sia l’unico obbligatorio dei tre ed è composto dalla pensione alla quale tutti i lavoratori contribuiscono con i contributi che versano. In Italia è obbligatorio contribuire e il contributo è proporzionale a quanto si guadagna.

I fondi pensioni chiusi (o negoziali) non sono altro che fondi dedicati a determinate categorie di lavoratori o, nel caso in cui ci fosse una realtà molto grande, legati ad una determinata azienda. Per questo motivo vengono definiti chiusi, in quanto l’accesso è permesso a chiunque faccia parte di un particolare accordo collettivo (riportiamo es come FOPEN per lavoratori del gruppo Enel o COMETA per i lavoratori del settore metalmeccanico).

I fondi pensioni aperti entrano in gioco nel caso in cui qualcuno non voglia o non possa indirizzarsi verso un fondo pensione chiuso.

Per prima cosa l’uso di fondi di previdenza deve avvenire per trovare un pò di tranquillità per il futuro, avendo la schiena coperta nel caso di imprevisti, una pensione che potrebbe essere troppo bassa, o arrivare troppo tardi. Si stima che, per chi entra nel mondo del lavoro oggi, il gap salariale (differenza tra ultimo salario mensile e primo contributo pensione) possa arrivare a pesare un 40% dell’ultimo stipendio.

Il mercato offre tante soluzioni. Una di queste è l’investimento in fondi pensioni, che a seconda della struttura, avranno pro e contro.

Fondo pensione chiuso

I fondi chiusi (o negoziali) sono dunque rivolti a una ristretta cerchia di lavoratori. I fondi pensione chiusi vengono attivati tramite accordi collettivi o aziendali, possono dunque accedervi sono determinate categorie di lavoratori.

Questi offrono all’aderente una o più linee di investimenti, le quali si distinguono da una differente combinazione di strumenti finanziari che tengono conto della classifica combinazione rischio-rendimento-orizzonte temporale che deve essere supportata dal cliente. Ne vengono riportate quattro differenziate tra:

- Garantite;

- Obbligazionarie pure o miste;

- Bilanciate;

- Azionarie.

Come si capisce già dai nomi di queste, si distingueranno dall’esposizione ai vari strumenti finanziari. I primi ad esempio offriranno una garanzia di rendimento minimo mentre i restanti penderanno maggiormente per investimenti obbligazionari o azionari. Si capisce dunque, che come un normale fondo di investimento, i fondi pensione non sono altro che degli strumenti di investimento collettivo dove gli investitori impegnano una quota del loro TFR (o totale), oltre a una quota del loro stipendio, a dei gestori, con la speranza che vengano allocati e investiti efficacemente nei mercati finanziari per ottenere una rendita futura.

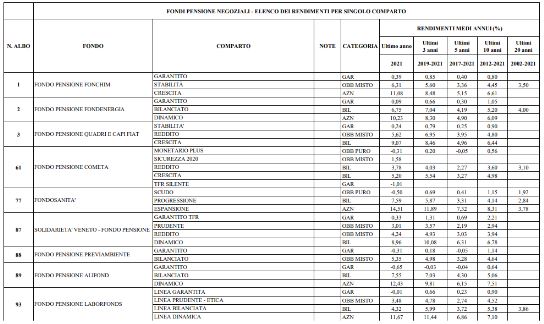

Nel grafico si riportano una serie di fondi pensione chiusi con i rispettivi rendimenti delle diverse categorie per differenti orizzonti temporali, i quali possono dare un’idea molto utile di come le differenti allocazioni generano differenti ritorni.

Fondo pensioni aperto

Se non si dovesse dunque riuscire ad entrare per mancanza di requisiti in un fondo pensione chiuso, ci si può sempre dirigere verso un fondo pensione aperto, strumento di previdenza privato destinato sia a singoli lavoratori che a categorie più specifiche, come dipendenti di un’azienda che scelgono di accedervi in modo collettivo. Questi strumenti di previdenza complementare sono dunque definiti aperti in quanto chiunque può accedervi. Generalmente sono emessi e gestiti da banche, assicurazione e società di investimento.

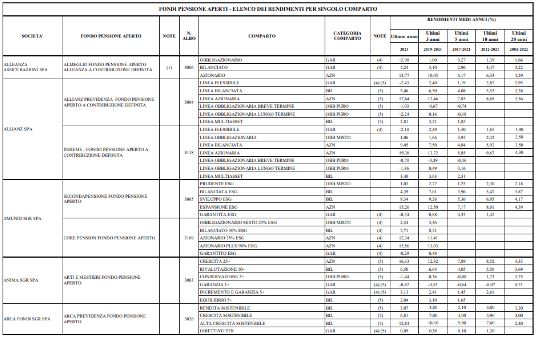

Anche i fondi aperti, come quelli chiusi, sono disciplinati da contratti ufficiali vagliati dall’autorità di vigilanza e vincolati per gli aderenti. In questi i clienti possono versare mensilmente il TFR maturato (come ad esempio per i fondi chiusi) oppure contributi previdenziali volontari. Nella tabella che si riporta si può vedere una gestione di allocazione simile per categorie ma con rendimenti differenti che vanno da potenziali negativi, a quasi 20% annuo. Questi scostamenti fanno capire come le politiche di investimento in quelli chiusi sono più protettive e a cuscinetto di quanto i fondi pensioni aperti hanno.

Dunque, le ultime due parti che vedremo nell’articolo sono come si potrà contribuire e quali sono gli aspetti fiscali paragonati.

La contribuzione dei fondi pensione dipende principalmente dalla tipologia di lavoratore, dipendente o autonomo. Nel primo caso se si aderisce su base individuale, al momento dell’adesione si sceglie l’ammontare e la frequenza della contribuzione che possono essere modificati successivamente. Si può scegliere se versare anche il solo TFR, o anche un contributo minimo stabilito dal contratto collettivo o aziendale. In questo caso anche il datore di lavoro sarà obbligato a versare una quota pari a quanto stabilito da contratto (solitamente si tratta di una percentuale superiore rispetto a quanto versato dal lavoratore). Per quanto riguarda invece il lavoratore autonomo o libero professionista si stabilisce liberamente senza limiti l’importo e la periodicità della contribuzione (fermo restando il limite deducibile di €5164,57).

Perché investire in un fondo pensione negoziale o aperto?

L’adesione a un fondo pensione negoziale o a un fondo aperto consente di destinare parte dei tuoi risparmi per integrare la propria pensione di base e provare a riceverne una complementare, anche reversibile avendo così la possibilità di aiutare persone intorno a noi. A fronte di speciali condizioni che devono essere rispettate per legge, si possono anche usare quegli investimenti messi da parte per acquisti di prima casa o in caso di necessità particolari legate a salute e/o sostentamento. Oltre questo ci sono delle agevolazioni che lo stato riconosce al risparmio previdenziale come:

- Quanto versiamo al fondo è deducibile dal reddito IRPEF fino a 5.164,57 euro l’anno, pagando quindi da subito meno imposte sui redditi. Se si rimane all’interno dello stesso limite si può portare a deduzione anche i versamenti effettuati a favore di familiari fiscalmente a carico (non è invece inclusa nel limite di deducibilità l’eventuale quota di TFR versato);

- I rendimenti che si ottengono della gestione finanziaria sono tassati con un’aliquota del 20% anziché 26%, come gran parte delle forme di risparmio finanziario;

- Quando il fondo infine eroga la prestazione pensionistica, il pagamento finisce per non essere soggetto alla normale tassa sui redditi. In base agli anni di partecipazione del fondo (si ricorda che dopo due anni dalla sottoscrizione, si può chiedere il trasferimento verso un’altra forma pensionistica senza sostenere oneri) la pensione complementare o il capitale viene tassato con un’aliquota che può variare da 15% a 9% (si riporta che solo la parte relativa ai contributi precedentemente dedotti e alle quote di TFR versate). La variazione avverrà successivamente ai 15 anni di partecipazione, togliendo uno 0,30 per ogni anno che passa, arrivando ad un limite dopo 35 anni del 9%. Si possono però anche esserci casi in cui determinate anticipazioni richieste a seguito di eventi permessi (ristrutturare o acquistare la prima casa o riscatto a seguito di dimissioni e licenziamento) si applica un’aliquota superiore, del 23%.

Concludendo, il fondo chiuso ha vantaggi principalmente legati ai costi. Il costo di un fondo chiuso è molto basso, paragonabile a quello di un ETF. Inoltre con un minimo versamento, riceviamo un versamento maggiore del datore di lavoro. Questi sono due importanti vantaggi.

Dall’altra parte, con un fondo pensione aperto avremo la possibilità di incrementare la nostra esposizione al mercato azionario. Infatti, come dicevamo prima, in questa tipologia di fondo pensione troviamo comparti molto più aggressivi, rispetto ai fondi chiusi, su cui si può puntare a rendimenti molto più elevati.

Per questo è importante studiare la situazione di ogni investitore e capire in quale fondo abbiamo convenienza all’adesione. In alcuni casi potrebbe anche essere conveniente avere due fondi pensione, uno chiuso per i vantaggi datore di lavoro, e uno aperto, da caricare con ulteriori contributi, per massimizzare i contributi deducibili con una allocazione più aggressiva. Molto dipende dalle varie situazioni lavorative e dalla percezione del rischio dell’investitore finale.