Come leggere il Conto Economico di un bilancio

Il bilancio di un’azienda è un elemento fondamentale che tutti gli stakeholders analizzano per capire lo stato di salute di un’azienda. Andiamo a scoprire insieme come poter leggere al meglio il bilancio di un’azienda, in particolare la parte relativa al Conto Economico.

Prima di tutto, se ti sei perso le edizioni precedenti, al seguente link ritrovi un articolo riassuntivo su come leggere un bilancio, che spiega cos’è, com’è composto e per cosa può essere utile. Ai seguenti link trovi invece un articolo su come leggere lo Stato Patrimoniale e uno su come leggere il rendiconto finanziario.

Qual è la differenza fra Conto Economico e Stato Patrimoniale

Il Conto Economico è , a differenza dello Stato Patrimonale, il risultato economico dell’azienda calcolato all’interno dei un determinato periodo di tempo. Come abbiamo visto nell’articolo precedente invece, lo Stato Patrimoniale è la fotografia della situazione patrimoniale dell’azienda in un determinato momento.

Cos'è il Conto Economico?

Il Conto Economico indica i risultati economici dell’azienda in un determinato periodo. E’ fondamentale per andare a capire ricavi, costi e quindi gli utili o le perdite derivanti dall’attività economica dell’azienda.

Questa parte del bilancio è importante per capire quanti rendimenti economici produce per un’azienda la vendita e la produzione di un bene o servizio. I principali elementi che vengono presi in considerazione sono i ricavi e i relativi costi diretti ed indiretti.

Come è composto il Conto Economico?

Gli elementi principali dello Conto Economico sono i Ricavi (Revenues), Costi (Costs) e Utile (Income). La formula principale del Conto Economico è:

Ricavi – Costi = Utile

All’interno del Conto Economico troviamo la cosiddetta “Top Line”, ossia i ricavi totali. Essi indicano il ritorno economico di un’azienda derivante dalla differenza fra il totale del fatturato e i costi diretti per generare quei ricavi. Partendo da questi dati, è possibile ottenere il Gross Profit. Detto anche Margino Lordo in italiano, è quel dato percentuale che indica quanto è questa differenza rispetto al totale dei ricavi di partenza.

Una volta tolti i costi diretti, si procede poi a togliere i costi indiretti (ad esempio stipendi, costi di marketing, ricerca e sviluppo, etc). Si ottiene in questo modo l’EBITDA, ossia l’utile ottenibile prima di togliere gli interessi, le tasse, i deprezzamenti e gli ammortamenti.

Si può procedere a togliere successivamente tutte le voci indicati per ottenere l’utile finale. Questo numero indica il ricavo effettivo che l’azienda deciderà se dividere fra i vari shareholders oppure reinvestirli all’interno dell’azienda.

Come abbiamo detto, le varie parti del bilancio sono tra di loro interconnesse. A dimostrazione di questo, gli utili non distribuiti vengono sommati al Patrimonio Netto nello Stato Patrimoniale e all’interno del Cash Flow operativo del Rendiconto Finanziario.

Dove trovare i dati sul Conto Economico

Le principali informazioni finanziarie delle aziende quotate sui vari mercati internazionali possono essere trovate nelle presentazioni trimestrali che le stesse periodicamente presentano. Queste informazioni possono essere ritrovate all’interno delle sezioni Investor Relation dei siti web delle aziende in questione.

Un’altra fonte molto affidabile per andare a ricavare in maniera gratuita i dati finanziari sulle aziende, fra cui anche quelli del Conto Economico, è Yahoo Finance.

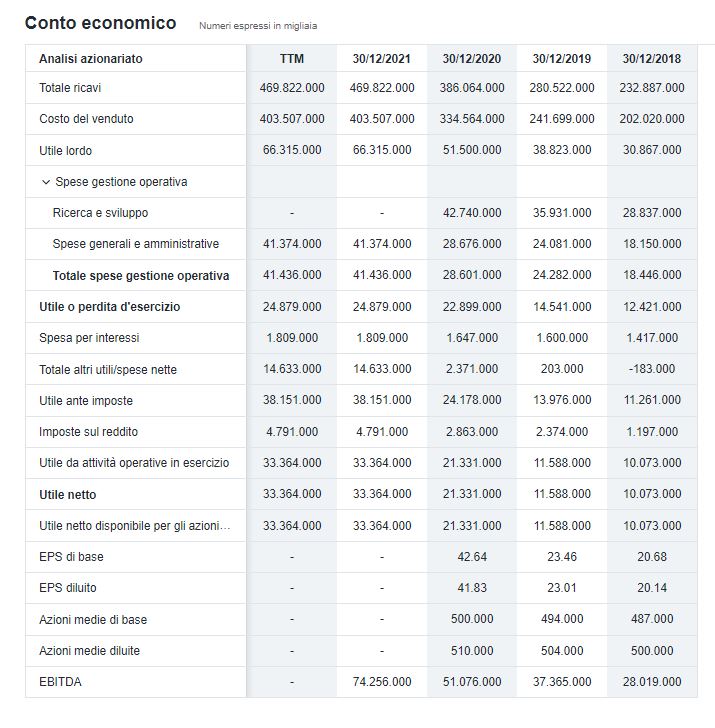

Leggero il Conto Economico - L'esempio di Amazon

Se andiamo ad esempio ad analizzare il Conto Economico di Amazon su Yahoo Finance, ecco cosa troviamo:

La suddivisione del Conto Economico

Partendo dall’alto, troviamo le seguenti voci:

- Totale dei ricavi: indica ciò che l’azienda ha guadagnato per la vendita di beni e servizi

- Costo del venduto: l’insieme dei costi direttamente imputabili alle vendite

- Utile lordo (Gross Profit): è dato dalla differenza fra le due voci sopra esposte

- Spese di Gestione Operativa: anche queste vanno tolte dall’utile lordo, comprendono le spese in Ricerca e Sviluppo e le Spese generali e amministrative, ossia tutte quelle spese connesse all’amministrazione dell’azienda

- Utile o perdita d’esercizio (Operating Income): è dato dalla differenza fra Utile lordo e l’insieme delle spese di gestione operativa

- Utile Netto (Net Income): è ciò che rimane in tasca all’azienda una volta tolto dall’utile d’esercizio le tasse è altre spese non legate alla gestione operativa dell’azienda

- EPS di base: sono gli utili che rimangono agli azionisti, è calcolato dividendo l’utile netto per il numero di azioni medie di base

- EPS diluito: è la stessa cosa di quello descritto sopra, solo che viene considerato il numero di azioni medie diluite, quindi tiene conto delle possibili diluizioni che ci saranno

- EBITDA: è l’utile netto, a cui vengono aggiunti anche dei ricavi non derivanti dall’attività operativa dell’azienda e a cui vengono sottratti anche dei deprezzamenti e degli ammortamenti