Come investire a 40 anni

Ecco una guida completa su come investire a 40 anni con piena consapevolezza degli strumenti finanziari, dei rendimenti attesi, dei costi, dei rischi e del proprio orizzonte temporale.

Per qualsiasi dubbio o domanda, contattami. Sono Davide Ravera, consulente finanziario indipendente iscritto all’Albo OCF, e posso aiutarti a costruire un tuo portafoglio efficiente e personalizzato con la massima trasparenza. La prima call è gratuita: ti aspetto!

Iniziare a investire a 40 anni

A questa tappa cruciale della tua vita, dove le responsabilità crescono e la visione del futuro si fa più chiara, è essenziale pianificare saggiamente il tuo percorso finanziario. Insieme, esploreremo le strategie che si adattano alle tue esigenze specifiche, fornendoti una chiara visione di come ottimizzare i tuoi investimenti.

A 40 anni, il concetto di investimento non riguarda solo il presente ma pone le basi per un futuro finanziario sicuro. E’ fondamentale concentrarsi sulla definizione di una strategia robusta, progettata per adattarsi alle tue esigenze evolutive nel tempo. I fondamenti di questa strategia potrebbero essere;

- Diversificazione intelligente: attraverso una diversificazione mirata, puoi esplorare varie opportunità di investimento e creare un portafoglio che non solo rifletta il tuo profilo di rischio, ma che sia in grado di affrontare le sfide economiche in modo dinamico.

- Pensione integrativa e ottimizzazione fiscale: la pensione è un elemento chiave in questa fase della vita. E’ molto importante valutare delle opzioni di pensione integrativa, valutando attentamente i vantaggi fiscali offerti dai fondi pensione aperti o chiusi. L’obiettivo deve essere quello di massimizzare il tuo capitale pensionistico in modo efficiente e sostenibile.

- Flussi di reddito passivi: Ti consiglio di esplorare insieme le opportunità di generare reddito passivo, un elemento importante per garantire stabilità finanziaria. Dalle proprietà immobiliari agli investimenti che distribuiscono dividendi, le soluzioni più adatte alle tue esigenze possono essere diverse.

- Personalizzazione: La tua strategia di investimento sarà completamente personalizzata in base alle tue aspirazioni di vita. Che tu stia pianificando l’istruzione dei tuoi figli o stia valutando nuove opportunità imprenditoriali, possiamo lavorare insieme per adattare la tua strategia finanziaria ai tuoi obiettivi unici.

Come investire a 40 anni: la guida definitiva

Ecco una guida step by step su come investire a 40 anni:

- Comprendi il budget familiare: analizza dettagliatamente le entrate e le uscite della tua famiglia per capire quanto puoi risparmiare e investire ogni mese.

- Fissa degli obiettivi di risparmio: definisci obiettivi finanziari realistici e specifici, come il risparmio per l’istruzione dei figli, il pensionamento o l’acquisto di una casa.

- Fissa degli obiettivi di investimento (cosa vuoi fare in futuro con il tuo capitale): decidi quali risultati finanziari vuoi ottenere nel lungo termine con il tuo capitale, ad esempio la crescita del patrimonio o la generazione di reddito passivo.

- Comprendi la tua tolleranza al rischio e potenziali rischi nel breve periodo (potresti aver bisogno di parte del tuo capitale?): valuta quanto sei disposto a rischiare con i tuoi investimenti e considera eventuali esigenze di liquidità a breve termine.

- Crea il tuo fondo di emergenza: il fondo di emergenza non è altro che una somma sul conto corrente, che servirà come salvagente in situazioni di emergenza, imprevisti o perdita del lavoro.

- Costruisci un portafoglio che sia allineato con il tuo profilo di risparmio, obiettivi e rischi personali: crea un mix diversificato di investimenti che rispecchi i tuoi obiettivi, la tua tolleranza al rischio e il tuo orizzonte temporale.

- Chiedi una consulenza per ottimizzare il tuo piano: consulta un professionista finanziario per valutare il tuo piano di investimento e apportare eventuali ottimizzazioni o correzioni necessarie.

- Movimenta il portafoglio al cambiare dei tuoi obiettivi personali: monitora regolarmente il tuo portafoglio e apporta modifiche in base ai cambiamenti nella tua situazione finanziaria o nei tuoi obiettivi di vita.

Vuoi creare il tuo Portafoglio personalizzato?

Contattami per una consulenza finanziaria, ti aiuterò a creare il tuo portafoglio personalizzato con la massima efficienza, trasparenza e professionalità.

Esempi di portafoglio a 40 anni

Esploriamo ora nel dettaglio alcuni esempi di portafogli per gli investitori 40enni. Una premessa doverosa: questi sono soltanto portafogli di esempio, che tengono conto di scenari tipici per questa fase della vita, ma che non sono personalizzati sulle specifiche esigenze e obiettivi individuali di ogni investitore. Pertanto, è decisamente improbabile che questi portafogli siano perfettamente adatti alla tua situazione personale.

Detto ciò, esaminiamo ora alcuni esempi di portafoglio per investire a 40 anni:

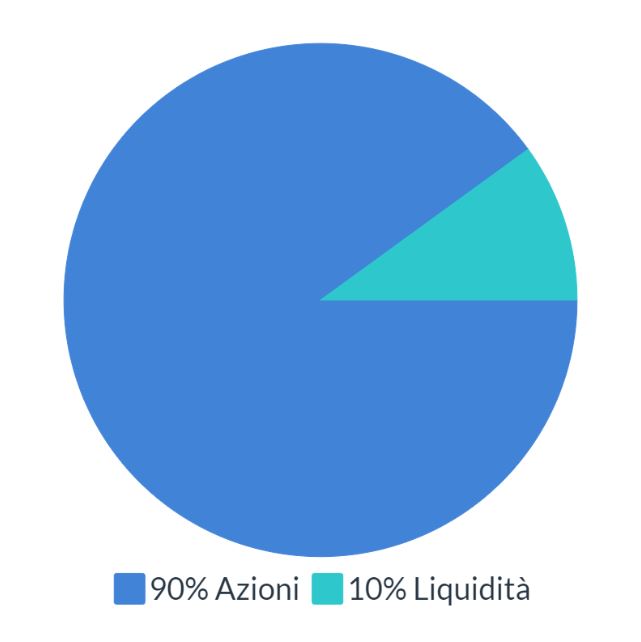

1. Portafoglio azionario a 40 anni

Anche a 40 anni può aver senso un portafoglio principalmente azionario. Nello specifico, la composizione potrebbe essere la seguente:

- 90% azionario: oltre a ETF pesati per capitalizzazione di mercato si può valutare l’inclusione di ETF con minore volatilità, che possono garantire un profilo rischio/rendimento migliore

- 10% liquidità: per investire di più sui cali o come fondo di emergenza per qualsiasi necessità

Come jolly, potete tenervi un 3% per investire su Criptomonete o altro. Questa percentuale del portafoglio è chiamata “fun money”, l’obiettivo in questo caso è ricercare un rendimento superiore al mercato azionario.

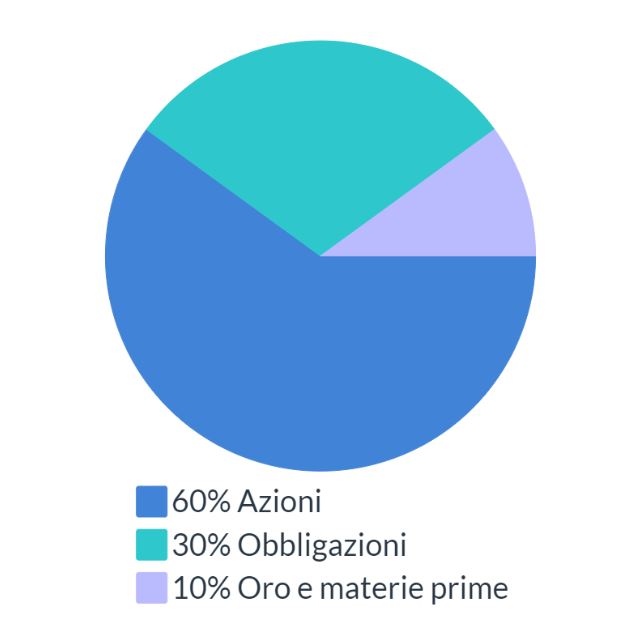

2. Portafoglio flessibile a 40 anni

A 40 anni, a seconda della propria situazione personale, può aver orientarsi verso un portafoglio flessibile. Questa tipologia di portafoglio permette di avere un approccio più difensivo, ma allo stesso tempo di godere dei rendimenti generati dai rally di mercato.

- 60% azionario: oltre a ETF pesati per capitalizzazione di mercato si può valutare l’inclusione di ETF con minore volatilità, che possono garantire un profilo rischio/rendimento migliore

- 30% obbligazioni: governative o con scadenze varie, valutare bond ladder per mantenere liquidità all’interno del portafoglio e rivalutare continuamente cosa fare con il denaro alle scadenze

- 10% oro e materie prime: oro per protezione da eventi inattesi e negativi all’economia, altre materie prime per protezione dall’inflazione

In entrambi i casi, avvicinandosi alla pensione avrà senso una maggiore allocazione verso strumenti fiscalmente più efficienti come i fondi pensione. Infatti l’impatto delle deduzioni fiscali permetterà di avere rendimenti più difficilmente ottenibili con un conto titoli. Una volta determinata l’asset allocation sarà importante comprendere come ottimizzare l’allocazione tra ETF e altri strumenti a basso costo e fondi fiscalmente vantaggiosi (fondi pensione).

È essenziale tenere a mente che la distribuzione percentuale di ciascuna classe di asset dovrebbe essere attentamente calibrata in base alle tue esigenze individuali. Per creare insieme il tuo portafoglio personalizzato non esitare a contattarmi, sono disponibile per una prima chiamata conoscitiva gratuita per conoscerci meglio e per avviare insieme un eventuale percorso di consulenza.

CONSULENZA

Consulenza finanziaria a 40 anni

Piacere di conoscerti, sono Davide Ravera, consulente finanziario indipendente iscritto all’Albo OCF e al CFA Charterholder.

Se ti stai informando su come investire a 40 anni nel migliore dei modi, puoi valutare una consulenza finanziaria indipendente con me per creare insieme il tuo portafoglio bilanciato, efficiente, ben diversificato e, soprattutto, personalizzato sui tuoi obiettivi.

Clicca qui sotto per accedere alla prima call gratuita.