Come investire a 30 anni

Come investire a 30 anni? Ecco tutto ciò che devi sapere per poter investire a 30 anni con piena consapevolezza per raggiungere i tuoi obiettivi finanziari di breve, medio e lungo termine.

Per qualsiasi dubbio o domanda, contattami. Sono Davide Ravera, consulente finanziario indipendente iscritto all’Albo OCF, e posso aiutarti a costruire un tuo portafoglio efficiente e personalizzato con la massima trasparenza. La prima call è gratuita: ti aspetto!

Iniziare a investire a 30 anni

Se sei qui, hai già dimostrato di essere consapevole dell’importanza di pianificare il tuo futuro finanziario, un passo significativo che molti non compiono alla tua età. A 30 anni, avrai sicuramente già accumulato una preziosa esperienza e, molto probabilmente, starai entrando in una fase della tua vita in cui la solidità finanziaria diventa sempre più importante.

Quindi, come creare il tuo portafoglio efficiente, bilanciato e ben diversificato? Innanzitutto, partiamo dalle basi, ovvero conoscere le 4 principali asset class in cui investire:

- Azioni: le azioni rappresentano una quota della proprietà in una società. Mentre possono essere più volatili, storicamente offrono rendimenti più elevati a lungo termine. A 30 anni, puoi permetterti di assumere una certa dose di incertezza per sfruttare al massimo il potenziale di crescita dei mercati azionari. L’asset azionario può accompagnarti per tutta la vita, garantendoti i migliori rendimenti.

- Obbligazioni: titoli di debito emessi da società o governi. Sono meno rischiose a breve termine, ma è importante considerare la gestione del rischio a lungo termine. Infatti le obbligazioni comportano rischi sul lungo periodo, in quanto garantiscono rendimenti inferiori alle azioni e hanno una incertezza maggiore. In questa fase della vita, potresti bilanciare il tuo portafoglio con un mix equilibrato di azioni e obbligazioni, a seconda dei tuoi obiettivi.

- Materie prime: oro, argento, petrolio e altre materie prime possono fungere da protezione contro l’inflazione o scenari economici negativi e incerti. Con una prospettiva a lungo termine, la diversificazione in materie prime può incrementare la stabilità del tuo portafoglio, senza comprometterne eccessivamente i rendimenti.

- Investimenti immobiliari: gli investimenti nel settore immobiliare possono offrire una diversificazione preziosa. A 30 anni, potresti considerare l’acquisto di una casa come investimento immobiliare iniziale, sfruttando il potenziale di crescita a lungo termine del mercato immobiliare e la leva finanziaria.

Ricorda sempre che investire richiede pianificazione, disciplina e pazienza, ma una strategia di investimento allineata ai tuoi obiettivi, alla tua tolleranza al rischio e al tuo orizzonte temporale farà la differenza nel raggiungimento dei tuoi obiettivi. Inoltre, un investimento fondamentale a 30 anni è dedicare tempo ed energie alla tua formazione finanziaria: la conoscenza è la tua migliore alleata nel mondo degli investimenti.

Guida finanziaria su come investire a 30 anni

Una buona checklist per iniziare a investire a 30 anni può essere un ottimo punto di partenza per chi desidera costruire un futuro finanziario solido, approfittando dell’orizzonte temporale più lungo per ottenere potenzialmente maggiori rendimenti. Ecco una guida step by step su come investire a 30 anni:

-

Definizione degli Obiettivi di Vita e Finanziari: prima di tutto, è fondamentale definire quali sono i propri obiettivi, che siano quelli di vita o finanziari. Rifletti sugli obiettivi a breve, medio e lungo termine. Questi ti saranno utili come basi per costruire il tuo portafoglio di investimento.

-

Stile di Vita e consumi consapevoli: adotta uno stile di vita che supporti i tuoi obiettivi finanziari, privilegiando le spese consapevoli e gli investimenti in esperienze e beni che arricchiscono la tua vita.

-

Fondo Pensione, inizia Presto: valuta l’apertura di un fondo pensione per sfruttare il meccanismo di deduzione fiscale e accumulo di anzianità. Considera i primi 5 anni come un investimento strategico per la possibilità di recupero dei contributi non dedotti. Infatti, se hai iniziato a lavorare dopo il 2007, nei primi 5 anni i contributi non dedotti vanno a formare un plafond che è utilizzabile nei 20 anni successivi per una deduzione massima di 7746,85.

-

Investi sulla tua formazione finanziaria: come ben saprai, la formazione finanziaria è essenziale per prendere decisioni informate e sostenibili nel tempo, dedica tempo per comprendere i concetti chiave dell’investimento, come il rischio, il rendimento, la diversificazione e la volatilità. Sfrutta risorse come libri, podcast e webinar.

-

Valutazione dell’asset class, scegli cosa ti rappresenta: esplora le varie classi di asset (azioni, obbligazioni, immobili, materie prime), comprendi le loro caratteristiche e comprendi se e come ognuna di queste asset class può aiutarti a raggiungere i tuoi obiettivi. Valuta anche il tuo livello di comfort con il rischio associato ad ognuna di esse e le tue preferenze personali.

-

Crea il tuo fondo di emergenza: il fondo di emergenza non è altro che una somma mantenuta sul conto corrente, che servirà come salvagente in situazioni di emergenza, imprevisti o perdita del lavoro. Si consiglia generalmente di riservare al fondo di emergenza almeno 6 mesi di spese, ma è una somma variabile da persona a persona.

-

Crea il tuo portafoglio di investimenti: parti dai tuoi obiettivi per determinare la distribuzione ottimale del tuo capitale tra le diverse asset class. La strategia che adotterai dovrà riflettere la tua tolleranza al rischio. Non dimenticare di diversificare correttamente fra le diverse asset class.

-

Ottimizzazione fiscale e protezione del patrimonio: sfrutta al massimo i vantaggi fiscali, come ad esempio minusvalenze o plusvalenze compensabili. Considera anche strumenti come assicurazioni e strumenti per la protezione del patrimonio.

-

Rivolgiti ad un professionista indipendente: se hai bisogno di aiuto nella scelta dei tuoi investimenti, puoi affidarti ad un consulente finanziario indipendente iscritto all’Albo OCF, un professionista che potrà offrirti una consulenza trasparente, priva di vincoli e senza alcun conflitto di interesse.

-

Ribilancia periodicamente il tuo portafoglio: il mercato è in costante evoluzione, così come i tuoi obiettivi personali, è essenziale tenere quindi d’occhio il tuo portafoglio. Assicurati che l’allocazione rifletta sempre i tuoi obiettivi finanziari e, se necessario, intervieni con misure correttive per ribilanciare i tuoi investimenti.

-

Networking e Crescita Personale: circondati di persone che condividono i tuoi interessi finanziari e da cui puoi imparare. Considera la formazione continua come un investimento nel tuo capitale umano.

Vuoi creare il tuo Portafoglio personalizzato?

Contattami per una consulenza finanziaria, ti aiuterò a creare il tuo portafoglio personalizzato con la massima efficienza, trasparenza e professionalità.

Esempi di portafoglio a 30 anni

Esploriamo ora nel dettaglio alcuni esempi di portafogli per gli investitori 30enni. Una premessa doverosa: questi sono soltanto portafogli di esempio, che tengono conto di scenari tipici per questa fase della vita, ma che non sono personalizzati sulle specifiche esigenze e obiettivi individuali di ogni investitore. Pertanto, è decisamente improbabile che questi portafogli siano perfettamente adatti alla tua situazione personale.

Detto ciò, esaminiamo ora alcuni esempi di portafoglio per investire a 30 anni:

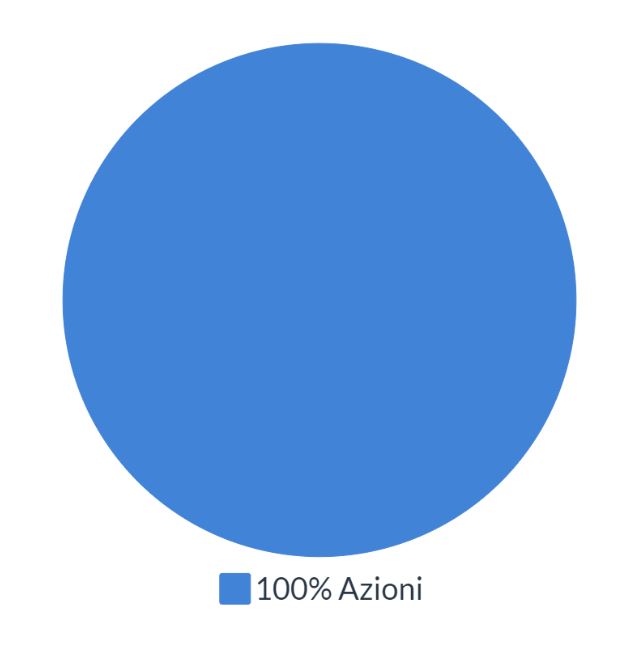

1. Portafoglio azionario a 30 anni

Anche a 30 anni da un punto di vista totalmente tecnico potrebbe aver senso un portafoglio completamente azionario. A seconda della capacità di accettare periodi di grandi cali, improbabili ma possibili sul mercato azionario, si può inserire qualche piccola percentuale di altre asset class, come oro od obbligazioni.

E’ un’alternativa che potrebbe non compromettere il rendimento, anzi migliorarlo. Il core di un portafoglio che punta alla crescita dovrebbe comunque essere azionario.

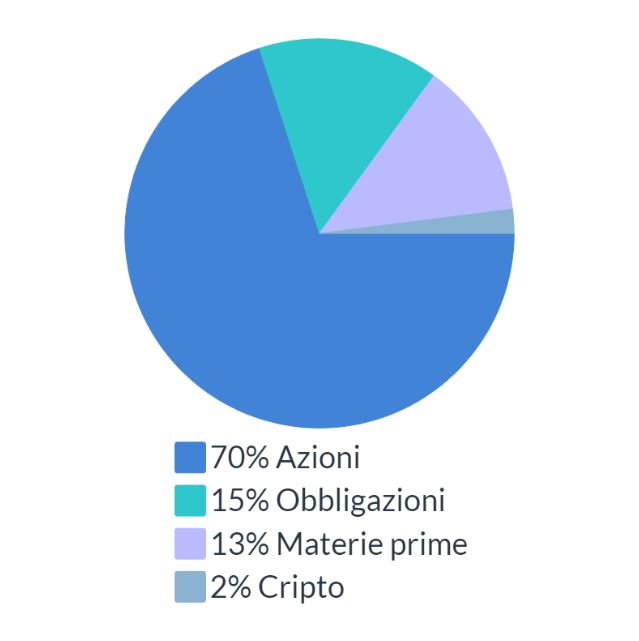

2. Portafoglio aggressivo diversificato a 30 anni

Per i 30enni che desiderano investire in un portafoglio ben diversificato, dunque più bilanciato e meno volatile rispetto ad un portafoglio 100% azionario, è possibile valutare una composizione di portafoglio che comprenda diverse asset class. Ecco un esempio di portafoglio diversificato ma comunque aggressivo a 30 anni:

- 70% Azioni: ETF azionari Paesi Sviluppati, ETF Azionari Paesi Emergenti ed eventuali azioni singole.

- 15% Obbligazioni: ETF obbligazionari o singoli titoli obbligazionari governativi o corporate.

- 13% Materie prime: ETC in Oro e Commodities per coprirsi dall’inflazione.

La percentuale può essere poco più elevata o poco più bassa spostando verso obbligazioni o materie prime a seconda interessi proteggersi da un cigno nero (oro), situazione economica negativa (obbligazioni a reddito fisso – nominale) o inflazione (materie prime).

- 2% Cripto: possiamo inserire una piccola percentuale di portafoglio su criptomonete, o strumenti legati al mondo della blockchain. Questa parte del portafoglio è altamente speculativa, con rendimenti attesi elevati, ma anche grandi possibili perdite. A seconda degli interessi e preferenze personali questa può essere sostituita con altri investimenti a più alto rischio come equity crowdfunding per startup, crowdfunding immobiliare o p2p lending.

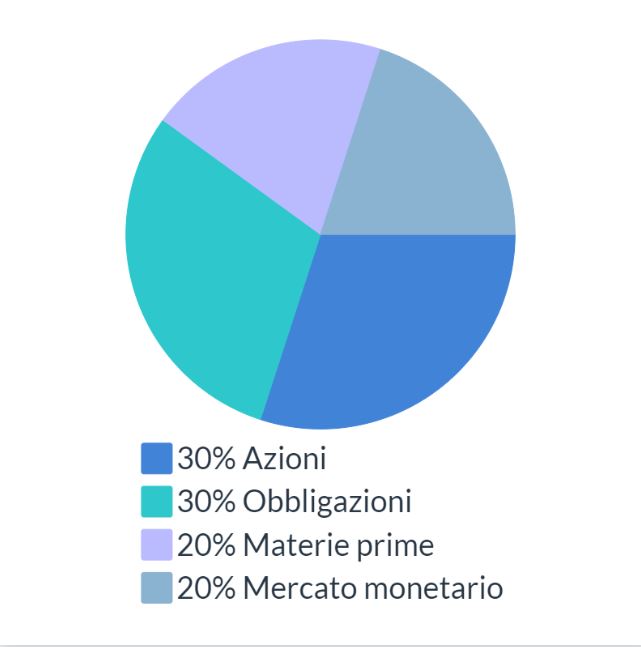

3. Portafoglio diversificato per acquisto casa a 30 anni

Un obiettivo importante a 30 anni potrebbe essere quello dell’acquisto della prima casa. In questo caso è importante accumuare su un portafoglio ben diversificato che permetta di avere rendimenti anche sul breve periodo.

Dato che a 30 anni ci attendiamo di acquistare casa nel breve periodo potrebbe essere consigliabile una grossa parte di portafoglio allocata su strumenti poco volatili. Una composizione del portafoglio potrebbe essere:

- 30% Azioni: ETF azionari Paesi Sviluppati, ETF Azionari Paesi Emergenti ed eventuali azioni singole.

- 30% Obbligazioni: ETF obbligazionari o titoli obbligazionari governativi o corporate.

- 20% Materie prime: ETC in Oro e Commodities per coprirsi dall’inflazione.

- 20% Mercato monetario: obbligazionario 0-1 anno, etf monetari, oppure conto deposito non vincolato.

È essenziale tenere a mente che la distribuzione percentuale di ciascuna classe di asset dovrebbe essere attentamente calibrata in base alle tue esigenze individuali. Per creare insieme il tuo portafoglio personalizzato non esitare a contattarmi, sono disponibile per una prima chiamata conoscitiva gratuita, per scoprire come posso aiutarti nella tua situazione e avviare insieme un eventuale percorso di consulenza.

CONSULENZA

Consulenza finanziaria a 30 anni

Piacere di conoscerti, sono Davide Ravera, consulente finanziario indipendente iscritto all’Albo OCF e CFA Charterholder.

Se ti stai informando su come investire a 30 anni nel migliore dei modi, puoi valutare una consulenza finanziaria indipendente con me per creare insieme il tuo portafoglio bilanciato, efficiente, ben diversificato e, soprattutto, personalizzato sui tuoi obiettivi.

Clicca qui sotto per accedere alla prima call gratuita.