Come investire 10.000€

Disporre di un capitale da investire di 10 mila euro può non sembrare molto, ma si tratta comunque di una somma che può rappresentare un’opportunità interessante per avvicinarsi a raggiungere i propri obiettivi. Ecco dunque come e dove investire 10.000€ creando un portafoglio efficiente.

Per qualsiasi dubbio o domanda, contattami. Sono Davide Ravera, consulente finanziario indipendente, e posso aiutarti a pianificare i tuoi primi investimenti e a costruire insieme il tuo portafoglio con la massima trasparenza. La prima call è gratuita: ti aspetto!

Come investire 10.000 euro

Una volta risparmiate e messe da parte diverse migliaia di euro, la domanda sorge spontanea: come investire il capitale risparmiato? Ecco quindi una guida completa su come investire in modo efficiente un capitale da 10.000€. Per chi si avvicina per la prima volta al mondo degli investimenti, è di fondamentale importanza creare un portafoglio bilanciato, ben diversificato e fiscalmente efficiente che sia in linea con i propri obiettivi di vita e con il proprio orizzonte temporale.

Se siete giovani e avete l’obiettivo di una crescita a lungo termine a partire da un patrimonio iniziale di 10 mila euro, può sembrare controintuitivo ma in realtà il rendimento più elevato potrebbe derivare dall’investimento su se stessi piuttosto che in strumenti finanziari. Dato l’elevato orizzonte temporale che avete davanti infatti, spendere questa cifra per la vostra formazione (letture, corsi, master, etc…) potrebbe fare veramente la differenza per i vostri possimi anni. Se volete migliorare le vostre competenze in ambito finanziario, vi consiglio di fare un’ora di coaching insieme a me!

Una volta che ritenete di essere formati abbastanza, potete pensare di iniziare ad investire.

Un portafoglio orientato verso azioni globali potrebbe essere l’opzione ideale per voi. Se invece vi trovate in una fase avanzata della vostra vita o preferite una strategia più conservativa e meno volatile, una combinazione tra azioni, materie prime e obbligazioni governative potrebbe essere la soluzione migliore per accrescere il capitale, mantenendo il proprio potere di acquisto e contenendo la volatilità del portafoglio.

Investire 10.000 euro con un consulente finanziario

Costruire un piano finanziario con un consulente finanziario può essere un ottimo investimento per il proseguimento della tua vita. Quello che ti consiglio è di rivolgerti ad un consulente indipendente come me, ossia un consulente che non lavora per una banca e che quindi non ha conflitti di interessi di alcun tipo e che può focalizzarsi completamente sul supportarti a raggiungere i tuoi obiettivi finanziari.

Il consulente ti aiuterà ad impostare un portafoglio utile per investire il tuo capitale in modo continuativo in linea con i tuoi obiettivi.

Tendenzialmente, hai due possibile strade a disposizione:

- Investire 10.000 euro con rischio basso, in questo caso è possibile ma tieni in considerazione che i rendimenti potrebbero essere non troppo rilevanti

- Investire 10.000 euro con un rischio più elevato, investendo quindi principalmente in azioni, questa potrebbe essere la scelta migliore perchè può dare risultati importanti sul lungo periodo

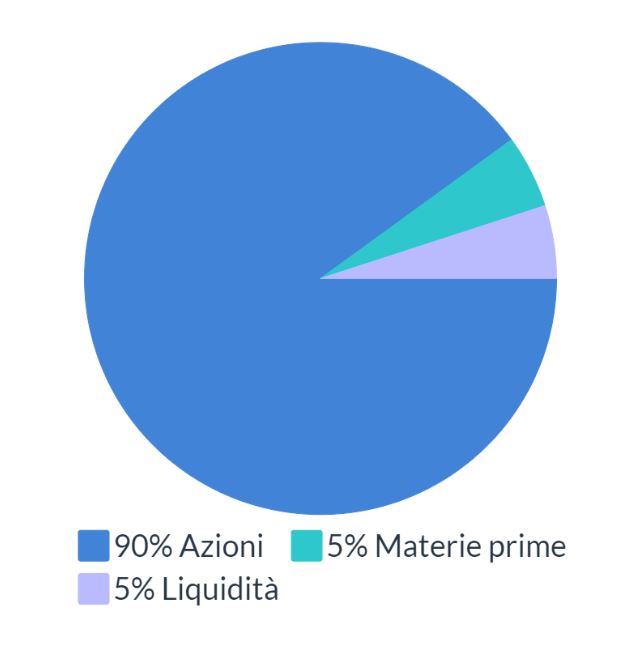

Portafoglio da 10.000€

Facciamo ora una simulazione, puramente di esempio, su come investire 10 mila euro con l’obiettivo di accrescere il proprio capitale sul lungo periodo. Ecco una possibile allocazione del portafoglio da 10.000€:

- 90% azioni: 9.000€ suddivisi in ETF azionari su mercati sviluppati e mercati emergenti.

- 5% materie prime: 500€ in oro per proteggere il portafoglio da scenari avversi o crisi finanziarie inattese.

- 5% liquidità: 500€ in liquidità per investire ulteriormente nel caso in cui ci sono dei cali sui mercati finanziari.

Naturalmente questo è solo un esempio generico di asset allocation su 10.000€, in quanto ogni portafoglio reale va necessariamente adattato e personalizzato sulla base delle specifiche esigenze di ogni investitore.

Se cerchi un aiuto concreto nella pianificazione dei tuoi investimenti, non esitare a contattarmi: sono disponibile per una o più videochiamate di consulenza dedicata per aiutarti a costruire il tuo portafoglio con la massima trasparenza e professionalità.

Vuoi creare il tuo Portafoglio da 10.000€?

Contattami per una consulenza finanziaria dedicata alla creazione del tuo portafoglio.

Investire 10.000€: quanto si guadagna?

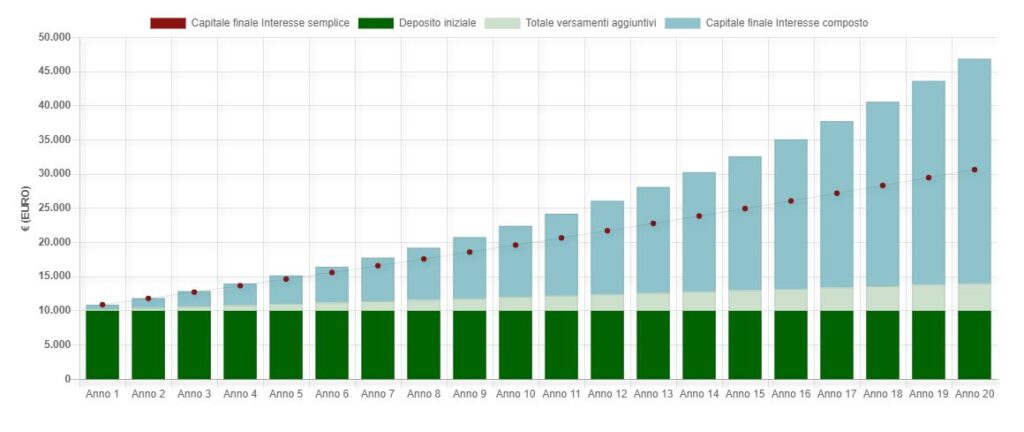

Quale rendimento potremo attenderci da un portafoglio da 10 mila euro bilanciato e ben diversificato? Entriamo ora nel dettaglio con dei dati numerici. Con un rendimento atteso di circa il 7% medio annuo su 10.000€ di capitale investito, è ragionevole attendersi un raddoppio del capitale nell’arco di un decennio, arrivando a superare i 20.000€ dopo 10 anni e ad oltrepassare i 46.000€ in 20 anni.

Si tratta di una somma rilevante che permetterà all’investitore di avvicinarsi a raggiungere i propri obiettivi finanziari, proteggendosi dall’inflazione e accrescendo notevolmente il proprio capitale grazie all’effetto dell’interesse composto.

Inoltre, ipotizzando una capacità di risparmio di 200€ al mese, è possibile contribuire periodicamente all’investimento iniziale aggiungendo i propri risparmi mensili ai 10.000€ già investiti. In questo modo è possibile massimizzare i rendimenti fino a superare i 46.000€ nell’arco temporale di 20 anni. Ecco una simulazione grafica di questi rendimenti:

Come vediamo da questi due grafici, la crescita dell’investimento è esponenziale nel tempo, in quanto il patrimonio iniziale di 10.000€ ed i versamenti aggiuntivi di 4.000€ accrescono progressivamente fino ad arrivare ad un capitale totale di oltre 46.000€. Questo piano di accumulo è particolarmente adatto agli investitori che hanno obiettivi finanziari di lungo periodo, come assicurarsi un cospicuo capitale in età avanzata, anticipare l’età del pensionamento o integrare la propria pensione.

Attenzione quindi alla pianificazione: in questo esempio, infatti, si presuppone che i soldi investiti non servano all’investitore per un periodo di tempo molto lungo, addirittura due decenni. Cosa fare invece se si pianifica di utilizzare parte del capitale iniziale di 10.000€ entro qualche anno dall’investimento, ad esempio per aprire un mutuo, arredare la casa, investire nell’istruzione dei propri figli o aprire un’attività imprenditoriale?

Ebbene, in tutti questi casi, la strategia d’investimento e l’asset allocation sarebbe completamente diversa, in quanto un 90% di azionario risulterebbe troppo aggressivo e troppo volatile per investimenti di brevi periodi, ovvero per tutti quegli investimenti che richiedano di essere svincolati nell’arco di 1-5 anni. La strategia stessa dell’investimento sarebbe completamente diversa, in quanto gli obiettivi di vita e l’arco temporale di ogni investitore influenzano significativamente la scelta dell’asset allocation e dei singoli strumenti finanziari che si inseriscono in portafoglio, qualsiasi sia la cifra da investire.

Consulenza Finanziaria per investire 10.000€

Ogni investimento deve essere ben pianificato a seconda delle proprie esigenze personali, dei propri obiettivi di vita e del proprio orizzonte temporale. Non è possibile creare un portafoglio da 10.000€ generico, che possa adattarsi a tutti a prescindere dalla propria situazione finanziaria e dai propri obiettivi di breve, medio e lungo termine, in quanto ogni investitore è diverso, ha obiettivi diversi, orizzonti temporali diversi e propensione al rischio diversa.

Se hai bisogno di aiuto nella creazione dell’asset allocation del tuo portafoglio da 10.000€, puoi richiedere una consulenza finanziaria dedicata in cui andremo ad analizzare insieme i tuoi obiettivi e a pianificare i tuoi investimenti in base alle tue specifiche esigenze e al tuo orizzonte temporale.

Per maggiori informazioni non esitare a contattarmi. Se invece desideri prenotare la tua prima consulenza finanziaria in videochiamata con me, clicca qui sotto per prenotare la tua prima call gratuita per conoscerci meglio e pianificare la nostra collaborazione.

CHI SONO

Consulente finanziario indipendente

Piacere di conoscerti, sono Davide Ravera, consulente finanziario indipendente iscritto all’Albo OCF e al CFA Program.

Se ti stai informando su come investire 10.000€ o più, puoi valutare una consulenza finanziaria indipendente con me per iniziare ad investire partendo dalla creazione di un portafoglio bilanciato, fiscalmente efficiente, ben diversificato e, soprattutto, personalizzato sui tuoi obiettivi di vita. Ti aspetto!